保険の入りすぎにご注意!

こんにちは。Money Motto!編集部です。

多くの人が加入している医療保険。中には、「病気で入院や手術をした時にたくさんお金がかかるから」と不安になり、複数の医療保険に加入して保険料の支払いに苦しむケースも少なくありません。

しかし、公的医療保険(国民健康保険・健康保険組合など)には、医療費が高額になった場合でも家計の負担が重くならないよう自己負担額に上限が設定されています。高額療養費制度というもので、平均的なサラリーマンであれば、1か月の自己負担は約8万円で済みます。

誰でも利用できる制度ですが、知らない人が多いのも事実です。高額療養費制度を理解して、過剰な保険加入を避けましょう。

高額療養費制度とは?

医療費の自己負担は1割~3割ですが、入院や手術などをすると負担額が大きくなってしまいます。1ヵ月(月の1日~末日まで)の自己負担額が高額になった場合は、高額療養費制度を利用することで、一定の金額(自己負担限度額)を超えた部分が払い戻されます。

自己負担限度額は、収入や年齢によって変わります。平均的なサラリーマンであれば、約8万円です。

また、1年間に3回高額療養費の支給を受けた場合(多数回該当)は、4回目から限度額が引き下げられます。

69歳以下の自己負担限度額

| 自己負担限度額(世帯) | |

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% [多数回該当:140,100円] |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000円)×1% [多数回該当:93,000円] |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000円)×1% [多数回該当:44,400円] |

| ~年収約370万円 | 57,600円 [多数回該当:44,400円] |

| 住民税非課税者 | 35,400円 [多数回該当:24,600円] |

※一つの医療機関で自己負担限度額を超えなくても、別の医療機関での自己負担額が21,000円以上であれば合算することができ、合算額が上限額を超えれば高額療養費の支給対象となります。

※一人分の自己負担額が限度額を超えなくても、同じ世帯の人(同じ健康保険の被保険者と被扶養者)の自己負担額が21,000円以上であれば合算することができ、合算額が上限額を超えれば高額療養費の支給対象となります。

※「入院分」と「外来分」、「医科」と「歯科」に分けて計算します。

70歳以上の自己負担限度額

| 自己負担限度額 | ||

| 被保険者の所得区分 | 外来(個人ごと) | 外来・入院(世帯) |

| 現役並み所得者 年収約1,160万円~ |

252,600円+(医療費-842,000円)×1% [多数回該当:140,100円] |

|

| 現役並み所得者 年収約770万円~約1,160万円 |

167,400円+(医療費-558,000円)×1% [多数回該当:93,000円] |

|

| 現役並み所得者 年収約370万円~約770万円 |

80,100円+(医療費-267,000円)×1% [多数回該当:44,400円] |

|

| 一般所得者 年収156万円~約370万円 |

18,000円 (年間上限144,000円) |

57,600円 [多数回該当:44,400円] |

| 低所得者 II 住民税非課税世帯 |

8,000円 | 24,600円 |

| 低所得者 I 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | |

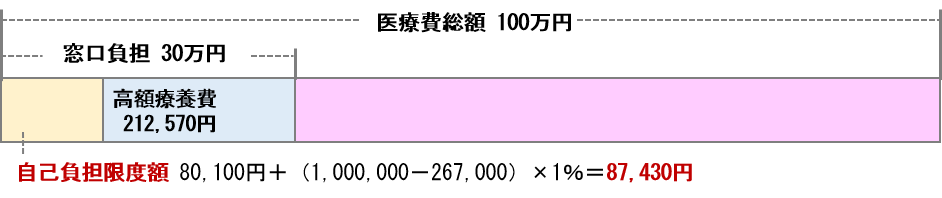

たとえば、年収480万円のサラリーマン(35歳)が病気で入院し医療費が100万円だった場合、自己負担額は87,430円になります。

高額療養費制度を利用するには、加入している公的医療保険への申請が必要です。窓口でいったん医療費を支払うと、約3か月後に自己負担限度額を超えた分が支給されます。

窓口負担を軽くする方法 その1

あとあと払い戻しがおこなわれるとはいえ、いったん窓口で医療費(1~3割)を支払わなければならないのはかなりの負担です。

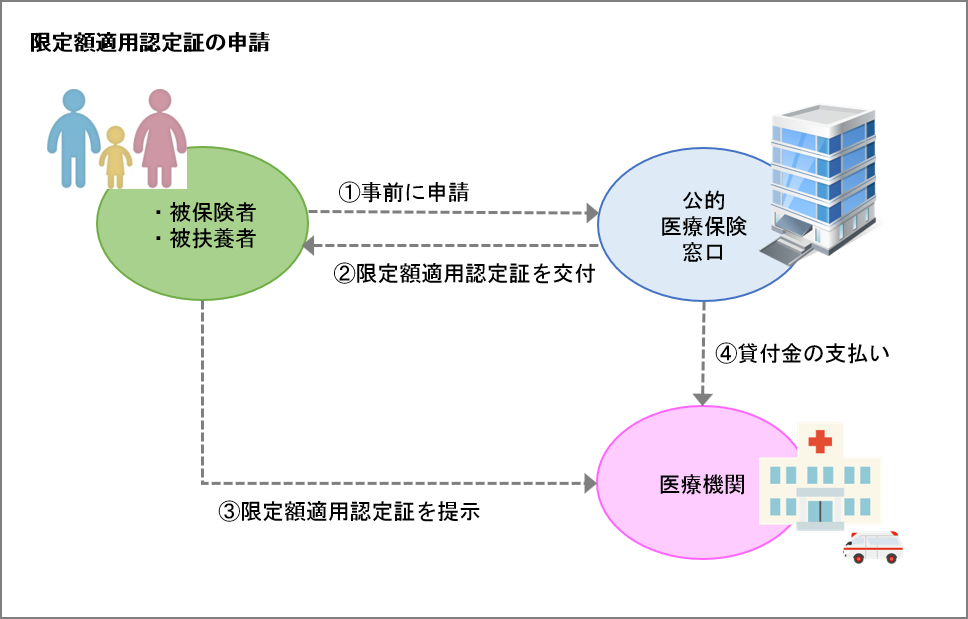

事前に高額療養費の適用を受けることがわかっている場合は、公的医療保険から限定額適用認定証の交付を受けておくと、窓口での支払いが自己負担限度額だけで済みます。

上記の例の場合、限定額適用認定証があると、窓口での支払いが30万円ではなく87,430円になります。

窓口負担を軽くする方法 その2

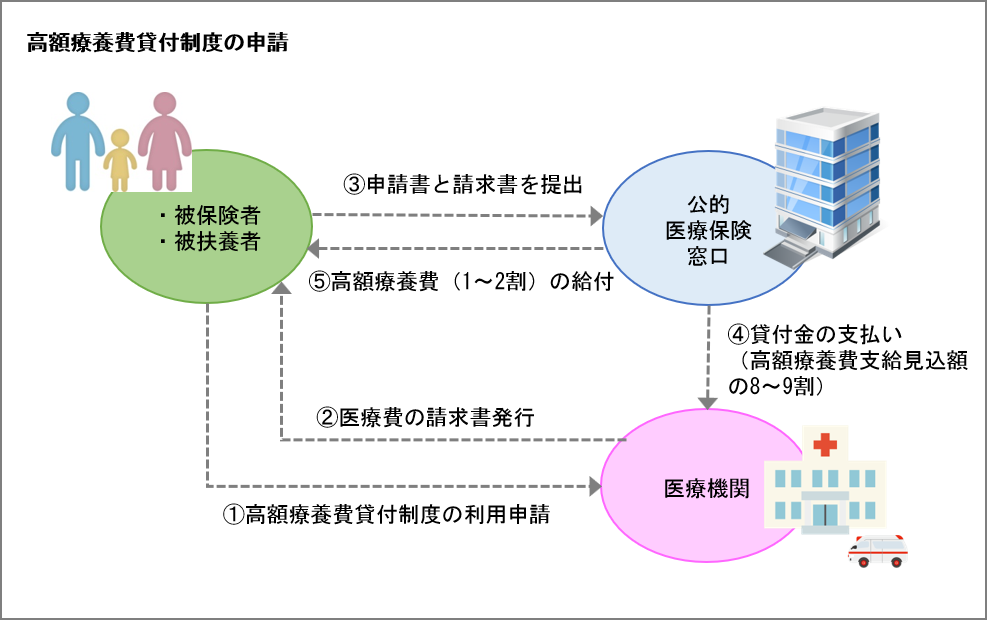

限定額適用認定証は、事前に交付申請をおこなわなければならないため、医療機関からの請求に間に合わないことがあります。このような時に、窓口負担を軽減するために利用したいのが、高額療養費貸付制度です。加入している公的医療保険から、高額療養費支給見込額の8~9割(健康保険によって異なる)を無利子で借りることができます。

公的医療保険に加入している人であればだれでも利用でき、審査などはありません。公的医療保険から医療機関に貸付金が支払われ、返済には高額療費の給付金が充てられるしくみです。窓口での自己負担額は、高額療養費の自己負担限度額と貸付をうけられない残り1~2割の費用となります(残り1~2割分は、3か月後に高額療養費として給付されます)。

先ほどの例の場合、高額療養費貸付制度を使用して170,056円~191,313円を借りることができるため、窓口での支払いは、108,687円(87,430円+21,257円)~129,944円(87,430円+42,514円)になります。

ただし、保険料の滞納などがあると、高額療養費貸付制度を利用できないことがあります。

組合健保の独自給付でさらに負担軽減も!

大企業に勤める会社員が加入する組合健保や、公務員が加入する共済組合には、法律で定められた給付(法定給付)に加えて、独自の上乗せ給付である付加給付をおこなっているところがあります。

付加給付の一例として、一部負担還元金あります。1か月の医療費の自己負担が一定額(2万円・2万5,000円など)を超えると、その分が払い戻される制度です。入院や手術をしても、負担側はわずか数万円で済みます。

付加給付の内容は、組合健保によってさまざまです。「健保のしおり」や健保組合のサイトなどで給付内容をチェックしておきましょう。

このように、たとえ入院や手術などで多額の医療費がかかったとしても、実質的な負担はそれほど多くありません。健保組合などの付加給付が充実していれば、医療保険に加入する必要はないでしょう。「はじめに医療保険ありき」ではなく、高額療養費制度でカバーしきれない場合に医療保険の加入を検討するようにしましょう。

※本記事は2018年11月現在の情報をもとに作成しています。

あわせて読みたい記事:「高額な医療費を払ったときにトクするもう1つの制度」

【PR】「保険ショップマンモス」で最寄りの保険ショップをさがそう!

【PR】生命保険って入ったほうがいいの?便利なツールで診断してみよう!

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします