医療保険とは?

どうも。押尾センパイです。

保険レポートシリーズも4回目となりました。

今日のテーマは医療保険です。

医療保険とは、病気やけがで入院・手術をしたときに、入院給付金や手術給付金が支払われる保険です。

給付金は、1日5,000円、10,000円など、決まった金額が給付される日額タイプが一般的ですが、健康保険の自己負担分や差額ベッド代など、実際にかかった費用を支払う実損てん補タイプや、入院一時金としてまとまった金額を受け取れる入院一時金給付タイプもあります。

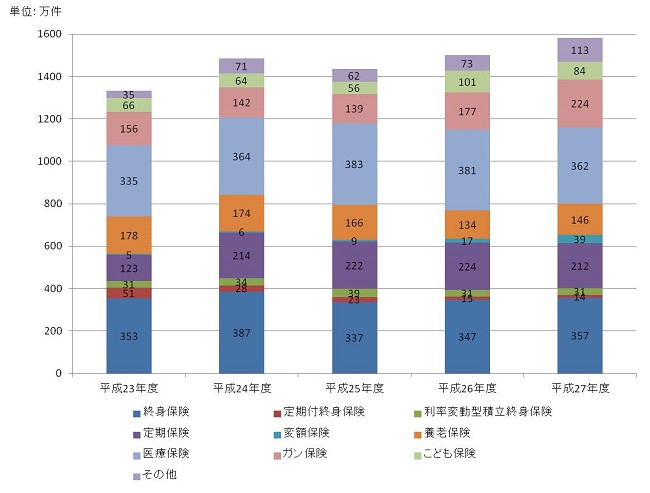

平成27年の個人保険の種類別契約数をみると、医療保険は357万件で第1位です。

多くの人が医療保険に加入していることがわかります。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別新契約件数の推移

医療保険のタイプ

生命保険と同じように、医療保険にも「保障が一生続くタイプ」と「保障が一定期間に限られるタイプ」があります。

最近は、保障が一生続くタイプが主流となっています。

| 終身医療保険 | 定期医療保険 | |

| 保障期間 | 一生涯 | 5年・10年・15年などの一定期間ごとに更新されるものが一般的 |

| 保険料 | 変わらない | 更新するごとに上がる |

終身タイプは、原則として契約期間中の保険料が変わらない点が魅力です。

なお、若いうちに加入したほうが毎月の保険料は低くなります。

いっぽう、定期タイプは、加入時点の保険料が終身保険に比べて低くなりますが、更新の際に保険料が上がる点に注意が必要です。

医療保険って必要?

医療保険は、商品ごとに保障内容が異なります。

日額タイプの入院給付金の額をみても、1日1,000円のものから15,000円を超えるものまであり、何を基準に選べばよいのかわかりにくくなっています。

みなさんの中にも、「入院給付金が多いほうが安心」との考えから、入院給付金の多い医療保険を選択している方がいるかもしれません。

でも、ちょっと待ってください。

医療保険って、ほんとにそんなに必要なものでしょうか?

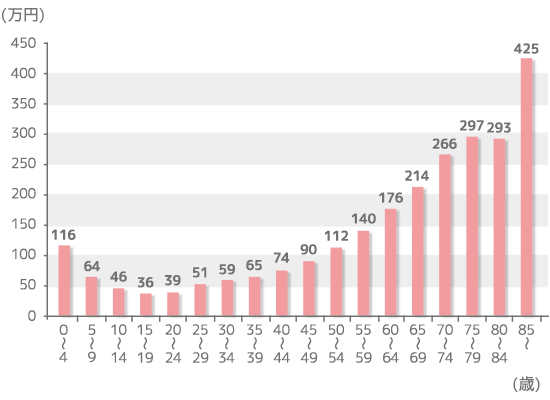

厚生労働省の推計によると、平成25年度の生涯医療費(ひとりの人が生まれてから亡くなるまでにかかる医療費)の平均は、約2,600万円でした。

そのうちの半分は、70歳以降にかかります。

厚生労働省 平成25年度 生涯医療費 をもとにmoney motto編集部作成

この数字を見て、「医療費って、そんなにかかるの!?」「年を取ってからの医療費が心配!」とあわててしまうかもしれませんが、これは、ひとりの人がかかる医療費であって、ひとりの人が支払う医療費ではありません。

実際の医療費の負担は1割~3割で済みますし、医療費が高額になった場合には高額療養費制度を利用できるので、生涯に支払う医療費は、それほど多くはありません。

大企業などに勤務している会社員や公務員であれば、健康保険組合などの付加給付制度が充実しており、医療費の自己負担額は月2万円~2.5万円程度です。

入院や手術などで高額な医療費がかかる場合には、まず、公的医療保険制度でどれだけカバーできるかを考えてみましょう。

また、医療費が多くかかるのが70歳以降であることから、若いうちは貯蓄をしておき、蓄えたお金で高齢期の医療費負担をまかなうという方法も有効です。

実際に、20代~60代は医療費がそれほどかからないため、100万円程度の蓄えがあれば、入院や手術の費用に備えることができるでしょう。

保険の本質は、「少ない保険料で、万が一の時に大きな保障を確保できること」にあります。

入院や手術のような、大きな保障がいらないものに対しては、必ずしも保険で備える必要はありません。

(貯蓄が少なく、入院や手術の費用をねん出できない人には、医療保険が必要です!)

わたしたちの周りには、死亡、病気、けが、老後(長生きリスク)など、さまざまなリスクがあります。

心配だからといって、あれもこれもと数多くの保険に入ってしまうと、保険料の負担が重くなり、家計を圧迫することになります。

日本には、すぐれた公的医療保険制度があり、民間の医療保険は、それを補完する役割を果たします。

まずは、高額療養費制度や加入している健康保険組合の付加給付制度を知り、それでも不足する場合に、医療保険の加入を検討してみてはいかがでしょうか。

(参考)

厚生労働省 高額療養費制度(PDF)

あわせて読みたい記事:「押尾の保険レポート~定期保険を知る」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします