イラスト:いしやまとくち

図でわかる保険料のしくみ

こんにちは。Money Motto!イラストレーターのいしやま(@tokuchi_ishiyam)です!

今年も残り2か月だね。先週、郵便受けに生命保険料控除証明書が届いていて、思わず「年末だな~」って思っちゃった。

みんなが支払っている生命保険や医療保険などの保険料。一人の人が毎月払う保険料は少額でも、大勢の人が何十年にもわたって払い続けると相当な金額になるよね。保険料ってどんなしくみで、どういう使われ方をしているんだろう?

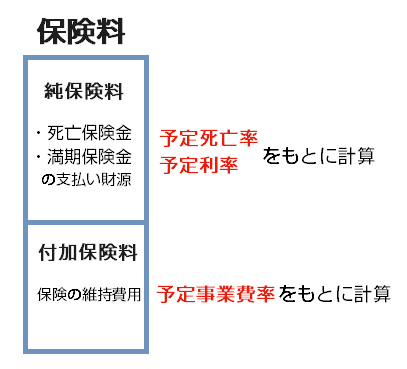

契約者が支払う保険料は、純保険料と付加保険料に分かれているんだ。

・純保険料

純保険料は、将来の保険金の支払い財源になる部分なんだ。死亡保険金・満期保険金・入院給付金などの保険金は、ここから支払われているよ。

純保険料を算出するもとになっているのが、予定死亡率と予定利率。

予定死亡率は、契約期間中にどれくらいの人が死亡するかを予測した割合で、男性よりも女性のほうが低くなっているよ。だから、死亡保険料は女性よりも男性のほうが高くて、医療保険や年金保険などの生存保険料は男性よりも女性のほうが高くなるんだね。

予定利率は、保険会社が契約者に約束する運用利率のこと。いまはマイナス金利だから、運用益なんてほとんど期待できないけど、バブル期には予定利率が5%を超えるお宝保険がめずらしくなかったんだ。予定利率が高いほど、保険料は安くなるよ。

純保険料の算出には、平均寿命や金利が影響しているので、保険会社が違っても保険料にほとんど差はないんだ。

・付加保険料

付加保険料は、保険を維持するための費用で、予定事業費率をもとに算出しているよ。

保険の募集や手続きには人件費、店舗運営費、広告宣伝費などさまざまなコストがかかるので、事業に必要な経費を保険料に組み入れているんだ。たとえば、保険募集人を大勢かかえていたり、テレビCMをたくさん打ったりする保険会社は、そのコストが保険料に上乗せされてるってことだね。

予定事業費率は、会社の規模や事業形態、経営方針によって変わるから、保険会社によって大きな差が出るんだ。似たような保障内容でも、保険会社によって保険料が変わるのは、付加保険料率に違いがあるからなんだよ。

保険料のしくみがわかると、自分がどこにお金を払っているかが見えてくるね。

あわせて読みたい記事:「長生きする人が増えると保険料は上がる?下がる?」

【PR】「保険ショップマンモス」で最寄りの保険ショップをさがそう!

【PR】生命保険って入ったほうがいいの?便利なツールで診断してみよう!

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします