共働き夫婦の保険っていくら必要?

こんにちは。Money Motto!編集部です。

今年から、配偶者控除の年収上限が150万円に引き上げられます。内閣府の発表によると、平成29年の共働き世帯数は1,188万世帯で、専業主婦世帯数(641万世帯)を大きく上回ります。共働きが当たり前となった現在、夫婦のどちらかに万が一のことがあった場合に備え、残された家族が生活していくのに十分な保障を確保する必要があります。

本日は、簡単な入力で必要な保険と、必要保障額(=万一のことがあった場合に準備しておきたい金額)がわかる便利ツールをご紹介します。必要保障額は、家族の年齢や、職業、子どもの進路、住宅(持ち家か賃貸か)に関する考え方など、個別の状況を細かく把握してはじめて、正確な金額をはじき出すことができます。「いくらの保険に入ればいいの?」という疑問を解消してくれるうれしいツールです。

30代夫婦で子どもあり、世帯主の年収が500万円の家族を例に、どんな保険、どれくらいの保障が必要なのか考えてみましょう。

30代で子どもがいる共働き夫婦 保険はどうする?

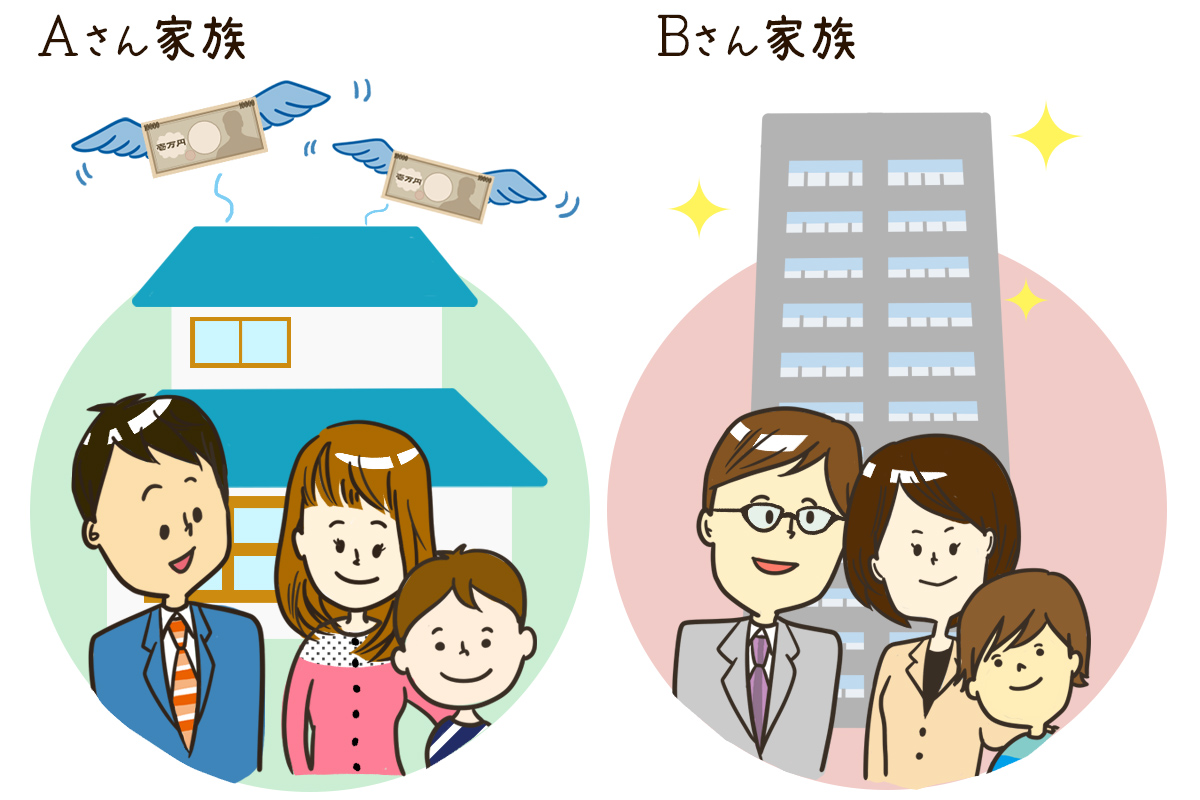

「世帯主の年収500万円、30代夫婦で子どもあり」と言っても、いろいろなパターンがあります。つぎの2つの例をみてみましょう。

| Aさん一家 | Bさん一家 |

| 夫(35歳) 年収500万円 会社員 妻(33歳) 年収180万円 契約社員 子ども(3歳) |

夫(35歳) 年収500万円 会社員 妻(33歳) 年収350万円 会社員 子ども(3歳) |

| 住宅:賃貸(家賃12万円/月) 今のところ住宅取得予定なし |

住宅:分譲マンション |

| 教育:小学校から大学まで公立を希望 | 教育:小学校は公立、中学校から大学までは私立を希望 |

| 保有金融資産:600万円(保険を除く) | 保有金融資産:300万円(保険を除く) |

イラスト:いしやまとくち

家族の年齢、世帯主である夫の年収が同じ2つの家族ですが、生活スタイルは大きく異なります。Aさん一家、Bさん一家の必要保障額はいくらになるのでしょうか?

1分でわかるネットで保険診断を使って算出してみましょう。

30代で子どもがいる共働き夫婦 保険金額はこうなる!

Aさん一家のシミュレーション結果

(上記条件に加え、「幼稚園/保育園は私立、毎月の生活費20万円、家賃12万円、夫の死亡後も妻が年収180万円で60歳まで働く」で試算)

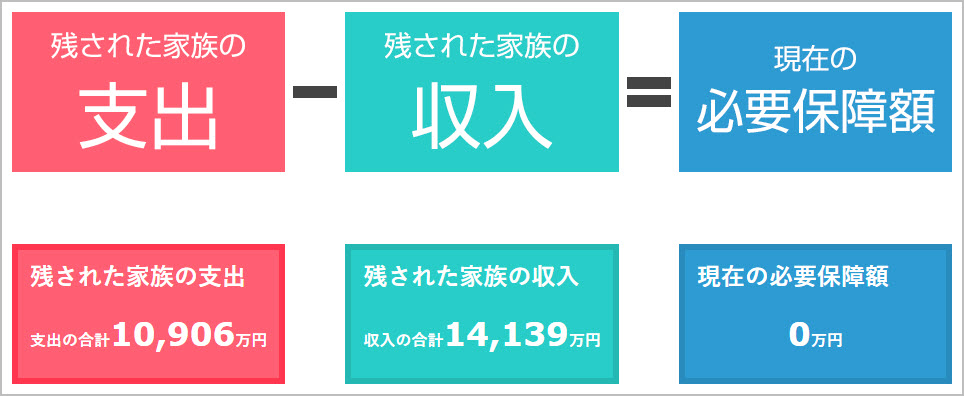

Aさん一家の必要保障額は、3,037万円となりました。金融資産が600万円あるため、3,037万円-600万円=2,437万円が生命保険の死亡保障額のめやすです。加入中の生命保険の死亡保障額が2,437万円よりも多ければ、保険に入りすぎていることになり、2,437万円よりも少なければ、保障が足りないことになります。

Bさん一家のシミュレーション結果

(上記条件に加え、「幼稚園/保育園は私立、毎月の生活費20万円、夫の死亡後も妻が年収350万円で60歳まで働く」で試算)

Bさん一家の必要保障額は、0円となりました。生命保険に加入しなくても、妻の収入と遺族年金と保有している金融資産でまかなうことができます。加入中の生命保険を見直して、老後資金や医療保険などにお金を振りわけることをおすすめします。

生命保険の死亡保障額は、生活の変化(結婚、子どもの誕生、住宅所有など)で金額が大きく変わります。現在は保障が足りているけれど、数年後には不足するということも考えられます。また、現在生命保険に加入していない場合には、「ほんとうに生命保険に加入する必要があるのか」がわかります。

こまめにシミュレーションをおこなって、死亡保障額の過不足をチェックしましょう!さあ、今すぐ1分でわかるネットで保険診断のお試しを!!

※シミュレーションによる結果は概算値であり、実際の数値と異なる場合があります。

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします