どれくらいの人が加入しているか?

生命保険にはちゃんと入っておいた方がいいと誰もが思っています。でも、だからといって、どんな保険にどれくらい入ればいいのか?は正直よくわからない。周りの人がどんな保険に入っているのかも気になるという話をよく聞きます。

そこで生命保険文化センターが行った平成27年度「生命保険に関する全国実態調査」から生命保険の加入状況に関するデータをご紹介します。

●生命保険の加入率

生命保険の加入率は、世帯主が85.4%、妻が77.2%という結果になっています。

ここでいう生命保険とは、定期保険・終身保険・養老保険・医療保険・がん保険・介護保険・個人年金保険・・・など生命保険会社で扱っている種類の保険をすべて含みます。また簡易保険や共済なども含んでいます。

<生命保険の加入率(平成27年)>

| 加入者 | 生命保険の加入率 |

| 世帯主 | 85.4% |

| 妻 | 77.2% |

一家の大黒柱となる世帯主の方が加入率は少し高い結果となっていますが、基本的に8割前後の人がなんらかの保険に加入しているということになります。

●医療保険・がん保険の加入率

次に、もう少し細かくみていくと医療保険・特約への加入率は世帯主が85.1%、妻が69.6%、がん保険・特約への加入率は世帯主が53.4%、妻が40.2%となっています。

<医療保険・がん保険の加入率(平成27年)>

| 加入者 | 医療保険・特約 | がん保険・特約 |

| 世帯主 | 85.1% | 53.4% |

| 妻 | 69.6% | 40.2% |

世帯主の医療保険への加入率は、生命保険の加入率とほぼ同じ数値となっており、生命保険に入っている人のほとんどがはほぼみんな医療保険に入っているような状況です。ほとんどの人が医療保険をほぼ必須の保険と捉えられているといえそうです。

一方で、妻の加入率は生命保険加入率と比べて低めになっており、世帯主に比べるとまだまだ医療保険が広まりきれていないという結果になっています。

最近、芸能人の方ががんになったというニュースをよく目にしますが、がん保険の加入率は世帯主でも半分程度、妻は4割となっており、医療保険ほどは普及していないことがわかります。

まずは幅広い病気に対応できる医療保険からという考えから、このような結果になっていると考えられますが、もしがんになってしまった場合に必要となる医療費の額を考えると、がんの方こそ保険で備えておいた方がよいかもしれません。

いくら加入しているか?

●死亡保険金と入院給付金の額

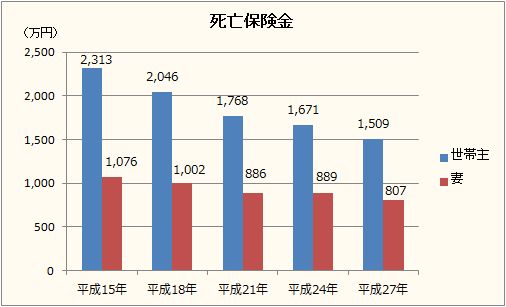

生命保険の死亡保険金の額は、世帯主が1,509万円、妻が807万円となっています。また入院給付金の額(入院日額)は、世帯主が9,600円、妻が8,300円です。

<死亡保険金と入院給付金の額(平成27年)>

| 加入者 | 死亡保険金 | 入院給付金(日額) |

| 世帯主 | 1,509万円 | 9,600円 |

| 妻 | 807万円 | 8,300円 |

ちなみに死亡保険金の額について過去からの推移を見てみると、平成15年には世帯主が2,313万円、妻が1,076万円だったものが、毎回減少していっていることがわかります。これは近年保険料の節約をする家庭が多いこともありますが、かつては、独身で扶養家族がいない人にまで数千万円という死亡保険を販売するケースが多くみられていましたが、カタカナ生保や外資系生保の台頭、乗合代理店の拡大などから無駄な死亡保障を削減することが広まってきたことも一因と思われます。

<死亡保険金額の推移>

●生命保険料

最後に、世帯の年間払込保険料とその世帯年収に占める割合をみてみましょう。

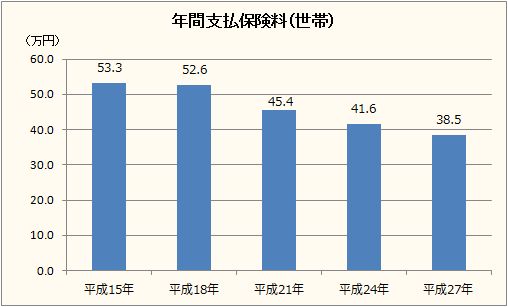

生命保険の年間払込保険料は、一世帯あたり38.5万円で年収に占める割合は7.4%です。月額にすると約3.2万円の保険料を支払っていることになります。

<世帯の払込保険料と年収比率>

| 年間払込保険料 | 世帯年収に対する払込保険料の比率 |

| 38.5万円 | 7.4% |

この払込保険料についても過去からの推移をみてみると、平成15年には53.3万円、年収比率9.3%でした。月額にすると約4.4万円です。かつてはかなり生命保険料の負担が大きかったことが伺えます。それが調査毎に数値が下がってきています。やはり無駄な保障を省いて生命保険料を削減する動きが続いていることがはっきりと表れています。

<支払保険料の推移>

最後に

この調査結果から、一般的にどのような保険にどれくらい入っているかという生命保険の加入状況が少し見えてきました。自分が加入するときの参考にもなりそうです。ただし、生命保険は家族形態、家計の状況、将来のプランなど、さまざまな要素で決まるものであり、一人ひとり適切な保険は違ってきます。このような統計データはあくまでも世の中の流れをつかむためのものと割り切って、保険加入時には本当に自分に必要な保険を選ぶことが大切です。

そのためには保険の知識だけでなく、お金やライフプランニングなどについての幅広い知識を活用した保険選びが必要となります。本や雑誌、情報サイトなどを活用して勉強したり、専門知識のあるファイナンシャルプランナーなどに相談したりすることをおすすめします。

あわせて読みたい記事

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします