ガン保険と契約数

どうも。押尾センパイです。

保険レポートシリーズも今回が最後となりました。

今日のテーマはガン保険です。

ガン保険は、ガンの保障に特化した医療保険で、ガン以外の病気になった場合には保障がありません。

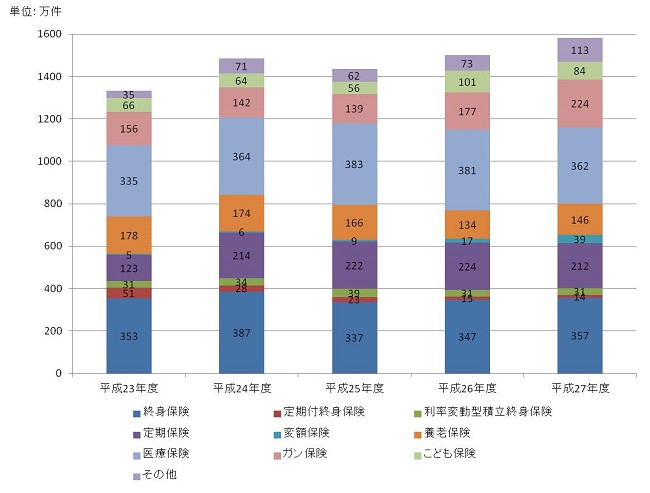

平成27年度のガン保険の新規契約数は224万件です。

また、ここ数年、ガン保険に加入する人が増加しています。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別新契約件数の推移

日本人とガン

日本人の死因の第1位はガンです。

1981年に脳卒中を抜いて死因の第1位となって以来、年々死亡数が増えており、最近では、死亡総数の30%近くを占めています。

| 順位 | 死因 | 死亡総数に占める割合 |

| 1 | ガン | 28.7% |

| 2 | 心臓病 | 15.2% |

| 3 | 肺炎 | 9.4% |

| 4 | 脳卒中 | 8.7% |

| 5 | 老衰 | 6.6% |

出典:厚生労働省 平成27年人口動態統計

国立がん研究センターによると、「がん細胞は、正常な細胞の遺伝子に2個から10個程度の傷がつくことにより、発生し」、「これらの遺伝子の傷は一度に誘発されるわけではなく、長い間に徐々に誘発されるということもわかっています」とあります。

ガンの罹患率は、男女とも、おおよそ60歳代から増加し、高齢になるほど高くなります。

ガン保険の特徴

ガン保険には、医療保険にはない特徴がいくつかあります。

・入院給付金の支払い日数に上限がない

医療保険は、1回の入院に際し、入院給付金を受け取れる日数に制限があります(30日、60日、120日、180日など)が、ガン保険には制限がありません。

近年は、医療技術の進歩や国の医療費抑制政策などにともない、ガンに限らず入院日数が短縮傾向にあります。

・入院給付金の通算支払い日数に上限がない

医療保険には、入院給付金の通算支払い日数にも制限があります(730日、1,000日、1,095日など)が、

ガン保険の入院給付金は無制限です。

入退院を繰り返した場合にも、給付金が支払われます。

・診断給付金(一時金)の支払いがある

ガン保険の多くは、悪性新生物または上皮内新生物と診断されると、診断給付金を受け取ることができます。

以前は、診断給付金が1回のみ給付されるタイプが一般的でしたが、最近は、複数回受け取れるものが増えています。

また、悪性新生物と上皮内新生物では、診断給付金額が大きく異なることがあります。

・免責期間

ガン保険には免責期間が設けられており、契約が成立しても保障がすぐに始まりません。

免責期間を、3ヵ月または90日としている保険会社が多いようです。

ガン保険加入後、すぐにガンが見つかっても、給付金を受け取れないことがあるので、注意が必要です。

ガン保険は、保障の対象をガンのみに絞っているため、保障が手厚くなっています。

最近は、通院による治療を保障するタイプ、先進医療による治療費用を保障するタイプ、緩和ケアを保障するタイプなどの新しい商品もあります。

ガン早期発見のために必要なこと

医療保険の回でも触れましたが、医療費が高額になった場合には高額療養費制度を利用することができます。

また、会社員や公務員が病気で仕事を休んだ時には、一定の条件を満たすと、最長1年6ヵ月にわたって傷病手当金を受けられます。

じゅうぶんな貯蓄があれば、ガン保険は必ずしも必要ではありません。

ただ、ガンは治療が長期間にわたることが多く、再発する不安もあります。

貯蓄状況や保障内容などを考慮したうえで、加入・非加入の判断をしてみてはいかがでしょうか。

ガンは不治の病ではなく、早期発見、早期治療によって治るケースが多くなっています。

そのためには、定期的に検診を受診することが大切です。

職場や自治体などが実施しているガン検診を利用し、ガン予防に努めましょう。

(参考)全国健康保険協会(協会けんぽ) 病気やケガで会社を休んだとき

あわせて読みたい記事:「がん保険のチェックポイント」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします