お金の増やし方がわかるイラストレーターになりたい!

こんにちは。Money Motto!イラストレーターのいしやま(@tokuchi_ishiyam)です!

2017年にマイナス金利が導入されてから、安全にお金を増やすのが難しくなっているね。預貯金や個人向け国債の利率なんてほんのちょっとだし、貯蓄型の保険も販売停止が相次いで、どんどん選択肢が少なくなっているのが現状。それでも学資保険や個人年金保険などの貯蓄型保険は根強い人気があって、保険で教育資金や老後資金を準備したいっていうニーズはかなり多いんだ。

今日は、「保険で貯蓄や資産形成を…」と考えている人に贈る、絶対知っておきたい金融用語のちがいを調べてみたよ。用語を正しく理解して、少しでもお金を増やせる方法をさがそう!

返戻率って何だ?

貯蓄型保険のパンフレットを見ると、よく目にするのが返戻率(へんれいりつ)という用語。「返戻率110%」とかって載っていると、なんだかものすごくおトクな商品に見えちゃうよね。

・返戻率

それまで払い込んだ保険料に対して、どれだけの保険金が受け取れるかの割合。返戻率が100%を超えると、払い込んだ金額よりも受け取れる金額が多くなる。

返戻率(%) = 受取保険金 ÷ 払込保険料 × 100

|

例 :個人年金保険 ・月額保険料:2万円(30歳 男性) 払込保険料 = 2万円 × 12 × 30 = 720万円 |

上の例の場合、返戻率は102.8%。払い込んだ金額よりも受け取れる金額のほうが多くなるから、貯蓄機能を果たしていると言えるね。

でも、貯蓄型保険はあくまでも保険だから、年齢や性別、保険料払込期間などで保険料が変わるんだ。保険料が変わると返戻率もちがってきちゃうよね。だから、貯蓄型保険に加入するときは、「自分の場合は返戻率がどれくらいになるか」をチェックすることが大切だよ。

予定利率と預貯金金利のちがい

つぎに、予定利率と預貯金金利のちがいをみてみよう。貯蓄型保険の返戻率と預貯金の金利を単純に比較して、「預貯金の金利よりも返戻率のほうが高いから貯蓄型保険のほうがおトク」って考えるのはまちがいだよ。

そもそも保険と預貯金では、利率のしくみがちがうんだ。

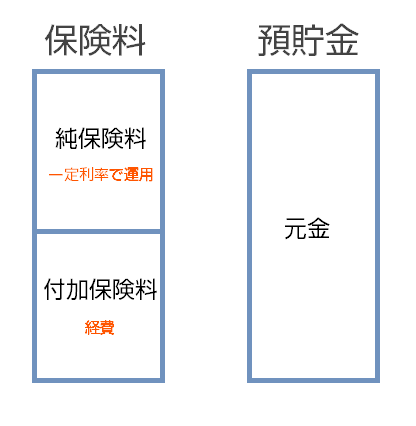

図のとおり、保険料は純保険料と付加保険料に分かれていて、純保険料部分は運用され、付加保険料は保険の維持経費に使われるんだ。つまり、増えるのは、保険料の一部だけってことになるよね。純保険料の運用利率のことを予定利率と言って、基本的には契約してからずっと変わらないんだ。

・予定利率

純保険料部分にかかる保険会社が契約者に約束する運用利率。

いっぽう、預貯金は預けた金額(元金)に利息が付くしくみだよね。たとえば、毎月2万円ずつ30年間、金利0.5%(複利)で積み立てると、30年間で7,741,500円(税金計算なし)を貯めることができるんだ。

あれ?さっきの例の個人年金保険の受取金額(返戻率102.8%)よりも多いぞ!見た目の数字で判断するのは危険だってことがわかるね。

ちなみに、金利0.5%っていうのは社内預金の下限金利なんだ。お金を貯めたい人は、勤め先に社内預金制度があるかどうか確認してみよう!

現在、純保険料や予定利率を公表していない保険会社が多いので、貯蓄型保険と預貯金の比較は簡単ではないけど、こうしたしくみを知っておくと、印象的な数字に惑わされることがなくなるよ。

利回りとは?

利率に似ている用語に、年平均利回りっていうのがあるんだ。通常は省略して利回りと呼んでいるよ。

・利回り

投資した金額に対する年間収益の割合

利回り(%) = 収益額 ÷ 投資金額 ÷ 投資年数 × 100

|

例 :定期預金 ・預入金額:500万円 利回り(%) = 523,111円 ÷ 5,000,000円 ÷ 10 ×100 = 1.046 |

複利で運用しているから、利率よりも利回りが高くなっているね。単利の場合だと、利率と利回りは同じになるんだ。

単利運用の場合:利回り = 利率

複利運用の場合:利回り > 利率

円建貯蓄型保険の運用は基本的に単利なので、予定利率は純保険料に対する運用利率。

外貨建貯蓄型保険の運用は基本的に複利なので、予定利率は純保険料に対する運用利回り。

たとえば、予定利率が3%の貯蓄型保険(外貨建)と、目標利回りが3%の投資信託(外国債券)では、元本全体が3%で運用される投資信託のほうがよりお金が増えるよ。

保険で貯蓄をする理由

ここまで見てきたとおり、お金を増やすことだけを考えると、貯蓄型保険ってあんまり効率のよい方法ではないんだよね。最近は、変額保険や外貨建保険の人気が高まっているけど、掛け捨ての保険と投資信託、外国債券の組み合わせのほうがお金を増やすのには向いているんだ。

貯蓄型保険の最大の魅力は、万が一の場合の保障があるということ。これは保険にしかない機能だね。

いまは、いろんな金融商品を選べる時代。商品のしくみや特徴を知って、自分の目的に沿ったものを見つけていきたいね。

あわせて読みたい記事:「保険料ってどうやって決まるの?」

【PR】保険ショップってどこにあるの?「保険ショップマンモス」で検索!!

【PR】ムダな保険には入らない!便利ツールで必要な保険を見つけよう!

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします