個人年金保険になぜ入ったのか?

貯金も満足にできない私が、なぜ若くから個人年金保険に入っていたのだろうか?

「●●さんが成績必要なの。なんでも良いから保険に入ってくれない?」って、ある日突然職場に出入りされている営業職員の方にお願いされてしまった。厳しい世界でがんばられている方々である。なんとか力になってあげようと…。

ちなみに、この方とは「たまに職場に出入りされている方」以上の関係はそれまでなかった。もちろん、成績に困っている方に至ってはお顔も知らなかった。

さて、何はともあれ、「月1万円ぐらいで貯蓄系の商品だったら入りますよ」と言ってしまった。その後提案されたのがこの商品である。

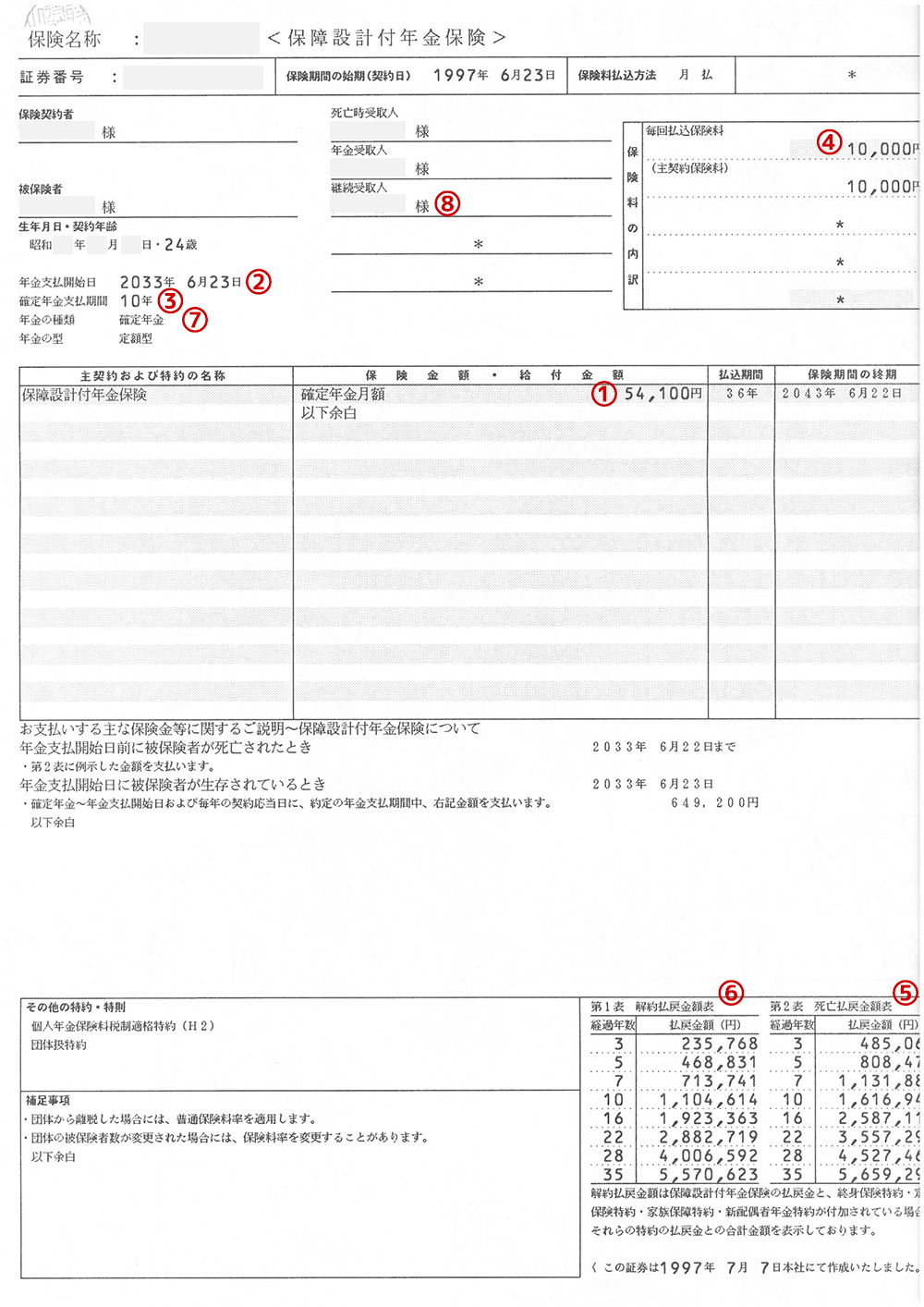

この証券の保障内容をまとめると、

■確定年金月額…54,100円(①)

■年金支払開始日…2033年6月23日(②)

■年金支払期間…10年(③)

■保険料…10,000円/月(④)

文章に直すと、「24歳から60歳までの36年間、毎月1万円ずつ保険料を支払うと、その後、10年間、毎年649,200円(54,100円×12カ月分)の年金が受け取れる」というものである。 なお、「死亡払戻金額表(⑤)」という表が記載されているが、年金を受け取る前に死んでしまった場合に受け取れる金額である。金額を見てみると、それまでに払い込んだ保険料を少し上回る金額が設定されているようだ。

遺族の生活を支えられるほどの保障額ではないので、仮に年金を受け取るまでに死んでしまったとしても、掛け捨てにならないから安心という程度に受け止めておいてよいであろう。(当然この保障部分はおまけでもなんでもなく、自分で負担しているだけなのだが…)

チェックポイント

チェックすべきポイント、それは「払ったお金がいくら返ってくるか?」の一言につきる。さらに年金保険の場合には、「受取金が払い込んだ保険料を上回るのはいつか?」という観点でも見ていただきたい。なぜなら、年金保険の目的は資産形成だからである。

簡単にできるので、既に加入されている方、加入を検討されている方は、下記のような表をつくっていただきたい。

| 経過年数 | 受取金 | 払込保険料 |

| 3年 | ¥235,768 | ¥360,000 |

| 5年 | ¥468,831 | ¥600,000 |

| 7年 | ¥713,741 | ¥840,000 |

| 10年 | ¥1,104,614 | ¥1,200,000 |

| 16年 | ¥1,923,363 | ¥1,920,000 |

| 22年 | ¥2,882,719 | ¥2,640,000 |

| 28年 | ¥4,006,592 | ¥3,360,000 |

| 35年 | ¥5,570,623 | ¥4,200,000 |

「受取金」は証券の解約払戻金額表(⑥)から数字を転記。払込保険料は、【1年間に支払う払う保険料(月払保険料×12)×経過年数】から求められる。

なんと、「16年間かかって、ようやくトントン」なのである…。しかもこの保険を契約したのは、今よりも予定利率が高かったときのお話し…。

ここから言えることは、「契約する時は長期の契約を前提にすること」「途中で解約せざるを得ないような無理な契約内容にしないこと」であろうか。

一時金で受け取るか年金で受け取るかどっちが得?

年金が受け取れるようになったとき、一時金で受け取る方法を選択することができる。当然その時の生活状況に応じて判断すれば良いわけだが、受取金額に差が出ることについては注意していただきたい。この差についても簡単に確認することができる。

■一時金で受け取る:解約払戻金額表の最終年の金額=5,570,623円

■年金で受け取る:年金額×年金支払期間=649,200円×10年=6,492,000円

このケースでいくと約92万円の開きが出る。これは、年金支払期間中も生命保険会社が年金の資金を運用するからである。生命保険会社は契約時の利率で運用する約束をしているので、予定利率が高い時代に契約された方はそのメリットを理解しておいて欲しい。

確定年金と終身年金

さて、ここでもう一度生命保険証券を見ていただきたい。「確定年金」(⑦)とある。 年金保険にも色々な種類があり、色々な契約方法がある。その中でも特に知っていただきたいのが「確定年金」と「終身年金」の違いである。

| 説明 | メリット | デメリット | |

| 確定年金 | 年金の支払期間があらかじめ10年・20年のように確定している。 | あらかじめ定められた年金総額を確実に受け取れる。(※) | 年金期間終了後、長生きした場合に必要な資金の準備が必要。 |

| 終身年金 | 年金開始後、生涯にわたって年金が支払われる。 | 長生きにより生活資金が不足するリスクを、終身にわたって抑えられる。 | 年金開始後まもなく死亡した場合には、受取額が支払保険料を下回ることがある。 |

※年金支払期間中に死亡した場合は「継続受取人」(⑧)が残りの年金を受け取る。

なお、終身年金には年金開始直後に死亡した場合を想定して、保証期間が設けられた「保証期間付終身年金保険」がある。保証期間中は確定年金と同様、生死に関わらず年金または一時金を受け取ることができる。

上記の特性を踏まえると、確定年金は退職後の公的年金が始まるまでの期間のつなぎとして使う。終身年金は生涯にわたって生活費の安心を得るといった感じで目的を分けるのが良いと思う。

なお個人年金保険には、他にも運用実績によって年金額が変わる「変額個人年金保険」や為替の変動によって年金額が変わる「外貨建ての商品」等もあるので、目的や好みによって選ぶと良い。

と言うわけで、24歳にして、他の商品と合わせて月々約25,000円の生命保険料を支払うこととなった私である。当然貯蓄なんてできっこない。「当然」は言いすぎかもしれないが、私の性格と合わせて考えると当然なのである。

だが、私の場合、この保険に加入していなくても貯蓄はできていなかったと思う。私のようにお金を貯めるのが苦手な者にとっては、知らないうちに引き落とされていて、簡単にお金を引き出せない商品。そして途中でやめると損をするといった圧力がある状況が良いのである。

そういった意味で、「契約してえらかったぞ」と、24歳の頃の私を褒めてやりたいのである。

そろそろ酔っ払ってきた。ビールの色が黒く見える…。

本日のお酒

| 本日のお酒:ギネスビール ひとこと:40歳を過ぎてギネスビールの泡にクローバー(シャムロック)が描かれていることに気付いた。残念ながら、今日のギネスには描かれていない。 本日の肴:個人年金保険(10年確定年金) |

次回は外貨建て終身保険のお話。

※本記事は、生命保険の種類ごとに異なる特性をお伝えすることを目的として作成したものであり、特定の生命保険会社や生命保険商品について批評をするものではありません。また個別商品についてのお問い合せはお受けしておりませんのでご了承ください。

あわせて読みたい

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします