定期保険とは?

どうも。押尾センパイです。

保険レポートの連載も第3回目となりました。

今日のテーマは定期保険です。

定期と聞くと、どんなものが思い浮かぶでしょうか?

通勤・通学定期券、銀行の定期預金、職場の定期健康診断、直前だけ頑張る(?)学校の定期試験、通販でよくある定期便など、たくさんありますね。

モノは違いますが、いずれも「1か月」「6か月」「1年」「1学期」など、一定の期間が設定されたものばかりです。

定期保険は、保険の定期版、つまり、保障期間が「10年間」とか「30歳から60歳まで」のように、限りのある保険です。

保障が死ぬまで続く終身保険とは違うものですね。

今日は、世の中で売れてる保険その2、定期保険の基本を学んでいきます。

定期保険の特徴

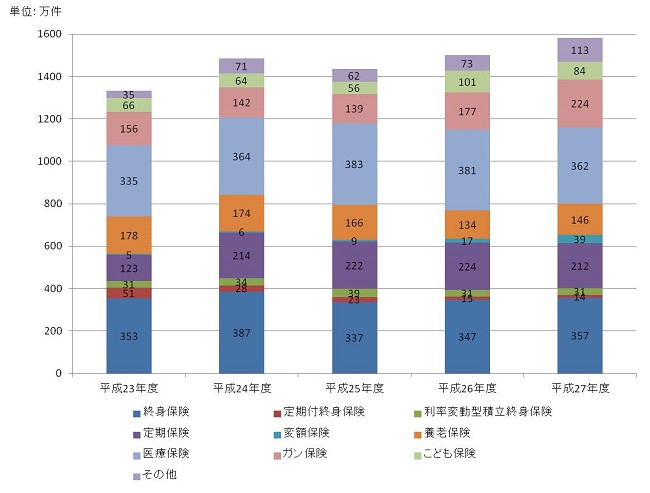

まずは、平成27年度に定期保険がどれだけ新規で契約されたのかみてみましょう。

契約数212万件、ここ数年は、200万件を超えていて、安定した需要のある商品といえます。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別新契約件数の推移

では、今回も、図を使って定期保険を考えてみましょう。

保障期間が決まっているので、形は長方形です。

保障期間を過ぎてしまうと、保険金をもらうことはできません。

つまり、掛け捨ての保険だということです。

必ず保険金がもらえるわけではないので、いつか絶対に保険金がもらえる終身保険に比べると、保険料が安く設定されています。

掛け捨ての保険というのは、けっこう悪者にされることが多いんです。

「払った保険料が返ってこないから、もったいない」というのが理由なんですが…

でも、定期保険って、かなり使い勝手がいいんですよ。

たとえば、10人の人がいるとします。

全員が、死亡保険金が1,000万円の終身保険に入っている場合、保険会社はいつか必ず1億円(1,000万円×10人)の保険金を支払わなければなりません。

加入者が支払う保険料も高額になりますね。

しかし、加入しているのが、保障期間が60歳までで死亡保険金が1,000万円の定期保険だと、こうはなりません。

60歳までになくなる人は数人、あるいは、誰もいないかもしれません。

保険会社は、多くのお金を集める必要がなく、加入者が支払う保険料も少なくて済みます。

不幸にも、60歳までになくなった場合は、少ない保険料で多くの保険金を得ることができます。

この少ない保険料で大きな保障を得られるのは、掛け捨ての保険ならではの特徴です。

そもそも論になりますが、保険って何のために入るのでしょう?

多くの人は、「自分に万一の事があった時でも、家族が経済的に困らずに暮らしていくため」に保険に入っておくのではないでしょうか。

掛け捨ての保険があるからこそ、大きな保障が実現できるのです。

定期保険が必要なケース

定期保険は、誰にでも必要な保険ではありません。

たとえば、押尾のような気楽な独身には、大きな保障は必要ないんですね。

でも、結婚していて小さな子どもがいる場合は、そうはいきません。

毎月の生活費や子どもの教育資金、賃貸住宅の場合は家賃の支払いなどの心配があります。

特に、貯蓄がほとんどない場合は、家計を支えている人に万が一のことがあると、とたんに生活が苦しくなる可能性があります。

こうした事態を避けるには、子どもが大きくなるまでの一定期間、定期保険に加入するのがおすすめです。

また、終身保険にしか入っていない場合は、定期保険を上乗せすることで、大きな保障を確保することができます。

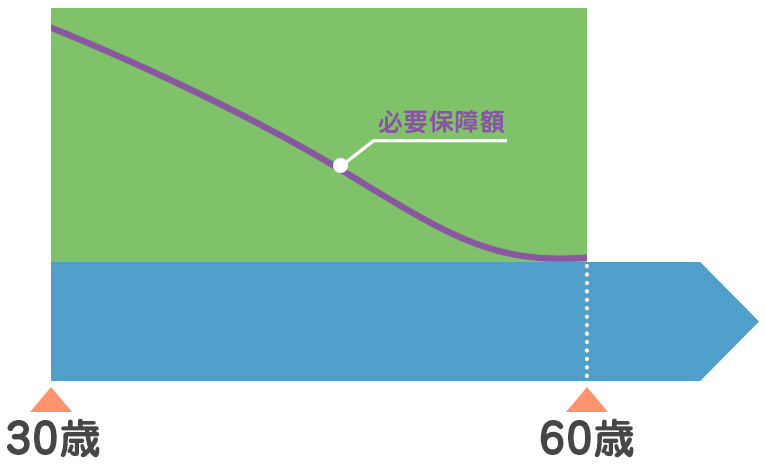

これも、図で考えるとわかりやすいですね。

紫色は、必要な保障額を表しています。

自分に必要な保障額が知りたい場合は、こちらのシミュレーションを試してみましょう。

さまざまな定期保険

一般的な定期保険は、保障期間内であれば、いつ亡くなったとしても死亡保障額が一定です。

しかし、必要保障額というのは、年々減っていきます。

イメージは、こんな感じですね。

ある人が、30歳で亡くなった場合と、40歳で亡くなった場合を比較してみましょう。

生きていることで、10年分の生活費、子どもの教育費、家賃などに相当する必要保障額が少なくなります。

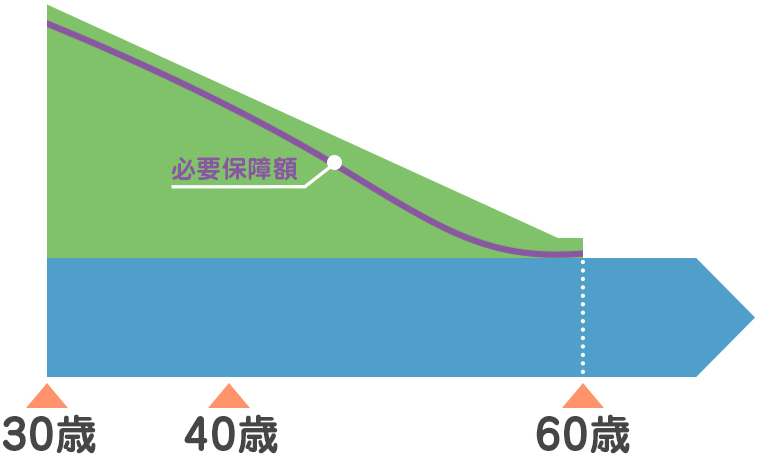

必要保障額がだんだん減っていくのであれば、定期保険の保険金額も減っていったほうがいいと思いませんか?

このほうが保険料がより安くなって、おトク感があるし!

じつは、こうした年々保険金額が減っていくタイプの定期保険があります。

逓減(ていげん)定期保険や、保険金を年金のような分割形式で受け取ることができる収入保障保険が該当します。

形が、長方形ではなく、三角形になっているのが特徴です。

長方形の定期保険に比べると、面積が狭くなっていますよね。

この分だけ、保険料が安くなるのです。

図を見ると、必要保障額は、年齢が若いほど大きいことがわかります(注:子どもの数が増えないことを前提としています)。

貯えが少なく、幼い子どもがいる若い夫婦ほど、保障額の大きな保険を選ばないと、万一の時にお金が足りなくなってしまいます。

「お金がないから掛け捨ての保険には入らない」のではなく、「お金がないからこそ掛け捨ての保険が必要」なのです。

どうですか?掛け捨ての保険って、なかなか使えますよね。

あわせて読みたい記事:「押尾の保険レポート~終身保険を知る」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします