先日、児童手当関連法改正案が閣議決定しました。

具体的にどう変わるかというと、2022年10月の支給分から、世帯主の年収が1,200万円以上の家庭は児童手当が支給されなくなります。

児童手当の所得制限は扶養家族の人数によって異なり、たとえば子どもが2人いる家庭の場合、夫が会社員で妻が専業主婦で夫の年収が960万円以上だと、児童手当の支給対象外となります。

「だいぶお金持ちのご家庭が対象のようだから、うちには関係ない…」と思わずに、この機会に児童手当の有益な使い道について考えてみませんか?

児童手当は使い道を明確に決めておかないとムダ使いをしてしまい、子どものための手当ではなくなってしまうことも。

そこで、児童手当の使い道を教育費にした場合、各ご家庭で用意すべき教育資金がどれくらい減るのか、他のご家庭は児童手当をどう使っているのか、調べてみました。

児童手当を全額貯めるといくらになる?

児童手当は、中学校卒業までの児童を養育している世帯主に支給されます。

子ども一人あたりの支給額は、下表の通り。

| 子どもの年齢 | 児童手当の金額 |

| 3歳未満 | 一律15,000円 |

| 3歳~小学校修了前 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

※養育者の所得が所得制限限度額以上の場合は、特例給付として月額一律5,000円支給

子どもが生まれてから中学校を卒業するまで支給される児童手当を貯めていくと、合計198万円になります(第1子、第2子の場合)。

0~3歳未満:15,000円×36カ月(3年)=540,000円

3歳~小学校修了前:10,000円×108ヵ月(9年)=1,080,000円

中学生:10,000円×36ヵ月(3年)=360,000円

トータル:1,980,000円

約200万円。大きな金額ですね!

児童手当の賢い使い道を教育費の自己負担額から考える

子育て家庭にとって大きな支出が教育費。頭を悩ませているご家庭は多いですね。

では、教育費ってどれくらいかかるのでしょうか。

高校まですべて公立で大学だけ私立(文系)の場合、一般の方が受け取れる教育費の公的補助金制度を利用した場合の入学金と授業料の総額は約460万円になります。

下表は、児童手当を全額教育費に活用した場合での、貯蓄額と授業料等を支払ったあとの残額推移です。

制服代や課外活動費、給食費等の授業料以外にかかる費用は除外しています。ご注意ください。

前述の通り、中学卒業まで支給される児童手当を全額貯蓄すると198万円貯まります。

そこから高校以降の入学金と授業料を支払っていくと、まず高校の入学金で貯蓄額が減り、大学の初年度費の支払いまでは、児童手当の貯蓄でまかなうことができます。

しかし、大学2年の学費(授業料+施設設備費)以降は児童手当以外から費用を工面する必要が出てきます。

児童手当以外の、ご自身で準備すべき費用は2,619,827円。約262万円です。

この額を大学入学の18歳までに貯めるとすると、毎月いくら貯金する必要があるのでしょうか。

262万円÷18年=145,556円(年間貯蓄額)

145,556円÷12カ月=12,130円(毎月貯蓄額)

子ども一人につき毎月12,130円、貯める必要があります。

児童手当を教育費に充てると毎月貯めるべき額は約1万円も減る

では、児童手当を教育費に充てなかった場合、大学入学(18歳)までに毎月貯めるべき額はいくらになるのでしょうか。

460万円÷18年=255,556円(年間貯蓄額)

255,556円÷12カ月=21,296円(毎月貯蓄額)

子ども一人につき毎月21,296円、貯める必要があります。

児童手当を全額教育費に活用した場合と比較すると、9,166円も多く貯める必要があります。約1万円の差は大きいですね。

ただし、先述の通り、上記金額は入学金と授業料だけを支払う場合。これに給食費や部活費用、課外活動費、さらに塾費用等も合わせると、貯蓄すべき金額はもっと増えます。

これならば、児童手当を確実に教育費にまわしておくのが賢いといえそうですね。

今後、教育費を学資保険やNISA等を活用して貯めていくことを考えている人も、児童手当を教育費に充てることで教育費の自己負担額を軽減することができるでしょう。

児童手当の使い道、みんなはどうしてる!?

児童手当は、全額でなくとも、できる限り教育費に回した方が賢い使い道といえそうですが、他のご家庭が児童手当を何に使っているのか、気になりますよね。

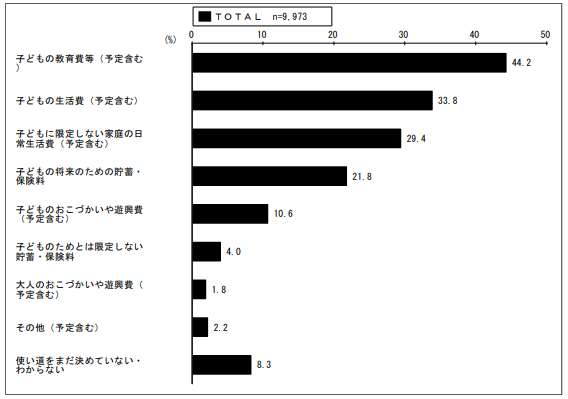

下図は、児童手当(高所得者世帯の特例給付を含む)の使い道についての調査結果です。

出典:厚生労働省「平成24年児童手当の使途等に係る調査」児童手当等の使途(予定含む)〔複数回答〕

子どもの教育費関連に使う人が44.2%と多数でした。「子どもの将来のための貯蓄・保険料」も、その目的に教育費が含まれている場合があるでしょう。

子どもの教育費に多くを使い、残りを子どもの生活費に充てる等の使い方をしている人もいるかもしれませんね。

児童手当を何に使うと有益か、ぜひご家族で話し合ってみてください。

※1 所得制限あり(詳細は「【最新版】公立・私立高校の授業料無償化に必要!高校生向け助成金まとめ」」)

※2「高等教育の修学支援新制度」、通称「大学無償化」の対象者は「住民税非課税世帯および、それに準ずる世帯の学生」のため、補助金は「なし」としました(詳細は「「大学無償化」ついにスタート!対象者や支援額、申込方法まとめ」)

※3 0~2歳の認可保育施設の利用料補助は住民税非課税世帯のみ

※4 入学金のみ。地域によって5,550円か5,650円のどちらか

※5 大学1年生は入学料249,985、授業料904,146円、施設設備費181,902円の合計。大学2~4年生は大学1年生の学費から入学料を引いたもの(文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果」。学部問わず平均)

※本記事は2021年2月現在の情報をもとに作成しています。

あわせて読みたい記事

・【最新版】公立・私立高校の授業料無償化に必要!高校生向け助成金まとめ

・「大学無償化」ついにスタート!対象者や支援額、申込方法まとめ

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします