押尾 4回転ループ成功!?

どうも。押尾センパイです。

早いもので、Money Motto!編集部に来てからもうすぐ1年になります。

月日の経つのはホントに早いもんです。

保険や金融知識が全くなかった押尾ですが、FP3級に合格する力がつき、連載を持つまでになりました。

初登場時に、こんなことをさせられていたのがウソのようです。

このころ、羽生結弦くんは4回転ジャンプが2種類しか跳べなかったのですが、今シーズンは世界で初めて4回転ループを成功させています。

押尾の成長をわかりやすくたとえるなら、「やった!オレだって4回転ループが跳べるぞ!!」って感じでしょうか(えっ、わかりにくい?)。

前置きが長くなりましたが、前回からはじまった連載 保険レポートの第2回目です。

世の中で売れてる保険その1、終身保険の基本を学んでいきます。

終身保険ってどんな保険

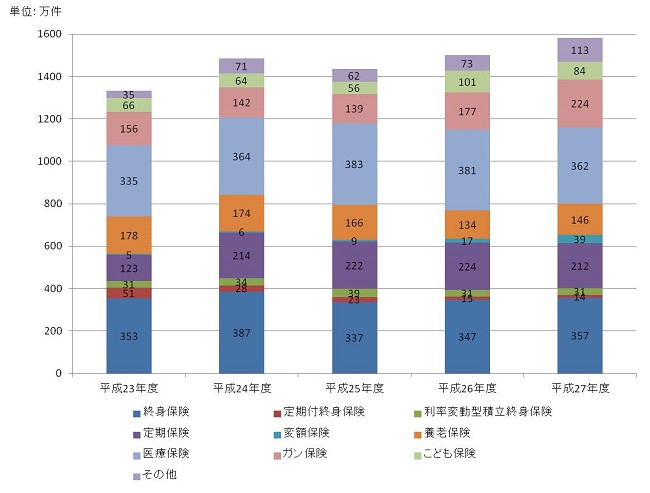

まずは、平成27年度に終身保険がどれだけ新規で契約されたのかみてみましょう。

なんと、契約数357万件、種類別では医療保険に次ぐ数です。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別新契約件数の推移

じゃあ、終身保険ってどんな保険なのかっていうと…

「おいおい押尾、いきなり落書きはじめんなよ!」なんて思っちゃいけません。

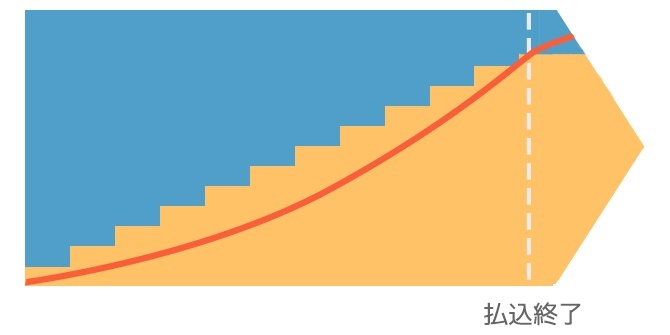

これ、終身保険のイメージです。

終身保険は、死ぬまで保障が続きます。

死ぬまで続くということは、不幸にも若くして命を落とそうが、天寿をまっとうしようが、必ず死亡保険金がもらえるということです。

つまり、払った保険料がムダになることがない保険=掛け捨てじゃない保険なんです。

よく、「保険は掛け捨てがいいのか貯蓄型がいいのか」が雑誌とかネットなどで取り上げられるんですが、どっちがいいかはさておき、新規契約数をみると、貯蓄型の保険(終身保険や養老保険)に加入している人が多いことがわかります。

「絶対に保険金がもらえるんだったら、入ったほうがめっちゃおトクじゃないか」と思ってしまったみなさん。早とちりをしてはいけません!

終身保険は、めっちゃおトクではありません。

たとえば、払込終了時までの保険料累計額が300万円、死亡保険金が3,000万円というような、「これって、もしかして宝くじかよ!?」的なおいしい終身保険はありません。

そんな商品を作ったら、保険会社の経営が成り立たなくなってしまいます。

年齢や性別にもよりますが、終身保険ランキングの上位に入る商品(低解約型の終身保険)は、払込終了時までの保険料累計額のだいたい30~50%増しぐらいの死亡保険金が支払われます。

死亡したら保険金がもらえるので、あたりまえですが、保険を掛けられている人(=被保険者)は死亡保険金を受け取ることができません。受け取るのは、自分以外の人(家族など)です。

掛け捨ての保険と比べると、支払った保険料に対して、下りる死亡保険金の額は多くないので、よほどのお金持ちでないかぎり、数千万円もの終身保険に入る必要はありません。

というか、やろうとすると保険料が高額になるので、続けるのがたいへんだと思います。

お葬式代、お墓や仏壇代、残された家族の生活費の足し程度の金額を目安にするとよいでしょう。

終身保険は貯蓄にもなる

終身保険は、加入から一定期間経過後に解約をするとお金が戻ってきます。

これを解約返戻金(かいやくへんれいきん)と言います。

先ほどの落書きみたいな図を使って説明しましょう。

オレンジの線が解約返戻金、黄色が払い込んだ保険料の累計です。

※図は、一般的な終身保険のイメージです。

毎年保険料を支払っているので、解約返戻金の額もだんだん増えていきます。

保険の契約は、何十年にもわたることが多いので、時間がたつほど解約返戻金の額が支払った保険料を上まわり、元を取ることができます。

これが、終身保険には貯蓄性があると言われている理由です。

ただし、契約から数年で保険を解約すると、わずかな金額しか戻らず、損をすることになります。

※解約返戻金がいつ支払った保険料を上まわるかは、終身保険の種類や契約時の年齢・性別、保険料の払込期間などによって異なります。

マイナス金利時代のいまは、予定している運用利率(=予定利率)が低いので、終身保険で貯蓄をするのがむずかしくなっています。

それでも、長期間続けることで元を取ることができるので、安全にお金を貯める手段として根強い人気があります。

終身保険と長生き

ここからは、おまけ情報です。

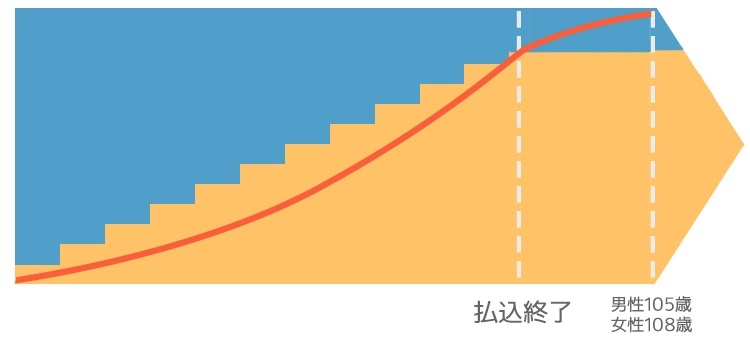

解約する時期が遅くなればなるほど解約返戻金額が多くなるということは、いつか死亡保険金と同額になる時期が来るということです。

落書きみたいな図をちょっと加工します。

※図は、一般的な終身保険のイメージです。

なんと、男性は105歳、女性は108歳まで生きると、死亡保険金額と解約返戻金額が等しくなります。

なるべく多くの解約返戻金がほしいという人は、105歳または108歳まで長生きするしかありません!

押尾には無理そうです…

終身保険には、外貨建て、低解約返戻金型、変額などさまざまなタイプがあります。

より深く理解したい、具体的な商品を知りたいという場合は、本やネットで情報を集めたり、気軽に保険の相談ができて多くの商品を取り扱っている保険ショップを利用したりするとよいでしょう。

「ケチケチしないで、押尾が商品を教えてくれよ!」と思ったみなさん。

そうしたい気持ちはやまやまなんですが、残念ながら無理なんです。

商品の募集は、生命保険募集人という資格を持った人しかおこなうことができず、生命保険募集人というのは保険会社や保険代理店に所属していなければなりません。

生命保険募集人の資格を持たず、保険会社や保険代理店に勤務していない押尾が、具体的な商品をあれこれ語ることは、会社のルールで禁止されています。

あしからず。

あわせて読みたい記事:「保険選びの新常識!保険ショップを知ろう」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします