年末は保険がアツイ!?

どうも。押尾センパイです。

今年も残り少なくなりました。

前回の記事にも書きましたが、年末調整等もあり、11月は保険のことを考える機会が多くなります。

保険と言っても、生命保険、医療保険、学資保険など、家族構成や年齢、収入等によって必要なものが異なりますが、世の中では、どのような保険が売れているのでしょうか。

FP3級の資格を持つ押尾、今日は、生命保険協会が発表した「2016年版 生命保険の動向」をもとに、保険と契約数についてレポートします。

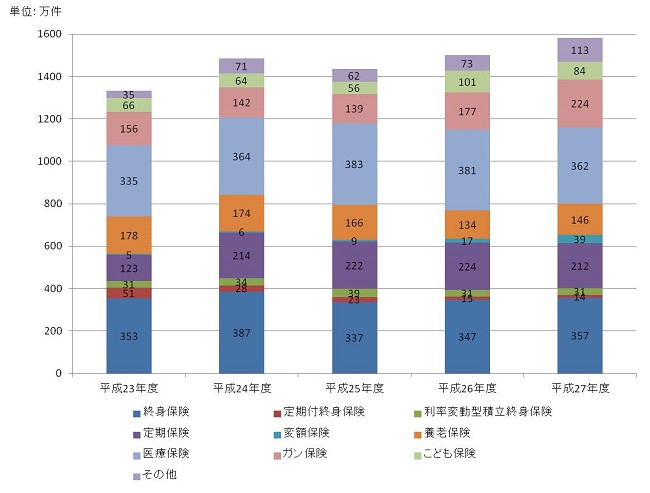

保険の新規契約件数は2年連続増加

まずは、このグラフをご覧ください。

保険の新規契約件数を種類別にまとめたものです(転換後契約件数は含まない)。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別新契約件数の推移

平成27年度の新契約件数は、なんと1,585万件。

単純計算で、国民の約8人に1人が新たに保険の契約をしていることになります。

日本の人口は、平成23年から年々減り続けていますが、保険の新規契約数は、ほぼ右肩上がりに増えています。

種類別にみてみると、終身保険、定期保険、医療保険は、毎年安定的に契約件数があるいっぽう、定期付終身保険は年々減っています。

医療保険が横ばいなのに比べ、がん保険が右肩上がりで増えているのも興味深いところです。

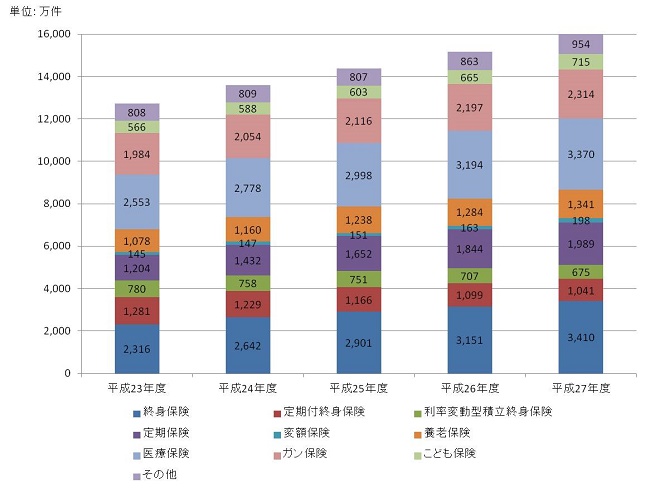

保険の保有契約件数も右肩上がり

続いて、こちらのグラフをご覧ください。

保険の保有契約件数を種類別にまとめたものです。

出典:生命保険協会 「2016年版 生命保険の動向」個人保険の種類別保有契約件数の推移

毎年新規契約が積み上がっていくので、保有契約件数も増えています。

種類別にみてみると、契約数が増えるものが多いなか、定期付終身保険の減少が目立ちます。

定期付終身保険とは、終身保険に定期保険や医療特約を付けたもので、特約部分が更新型の場合、一定期間(10年、15年など)ごとに保険料が上がっていきます(くわしくはこちら)。

また、利率変動型積立終身保険の保有契約件数も減少傾向にあります。

利率変動型積立終身保険とは、定期付終身保険に代わるものとして作られた商品で、アカウント型とも呼ばれています。

名前から終身保険のように見えますが、保険料のほとんどを特約部分(死亡保障や医療保障)に使ってしまい、積立ができないケースが多々あります。

定期付き終身保険と同様、定期部分は一定期間(10年、15年など)ごとに保険料が上がっていきます(くわしくはこちら)。

このグラフから、それまで加入していた保険を見なおして、新たなものに加入する人が一定数いることが推測できます。

一つの保険に多くの特約を付けるのではなく、バラバラに加入するのが、ここ数年の傾向と言えそうです。

保険は複雑ではない

平成27年度の新規契約数をみると、終身保険、定期保険、医療保険、ガン保険の合計が、新規契約数の約72%を占めています。

「保険は複雑でよくわからない」という声をよく耳にしますが、この4つを押さえれば、保険がどういうものであるかほぼ理解できてしまうのです。

次回から4回にわたって、世の中で売れている4つの保険を学んでいきます。

どんな時に、これらの保険に入ればいいのか、押尾と一緒に考えてみましょう!

(参考) 生命保険協会 「2016年版 生命保険の動向」【PDF】

※利率変動型積立終身保険(アカウント型)と積立利率変動型終身保険(=積立利率が定期的に見直され、保険金額、解約返戻金額が変動する終身保険)は、保険の種類が異なります。混同しないよう注意しましょう。

あわせて読みたい記事:「ぶっちゃけ、みんなは保険にどれくらい入ってる?」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします