お酒には税金がかかっている

こんにちは。Money Motto!ライターのトリです。

気温も高くなり、ビールが美味しい季節になりました。バーベキューなど野外でお酒を楽しむ機会が増えそうですね。ところで、私たちが飲んでいるお酒には税金がかけられています。これを酒税といいます。知っているようで知らないこの酒税、一体どのような税金なのでしょうか。

本稿では、酒税の基本情報を詳しくご紹介しています。2020年10月から実施される酒税改正については、コチラの記事をご覧ください。

酒税とは

酒税法第2条に定められています。以下のような酒類に課される税金です。

・飲用に供し得る程度まで水等を混和してそのアルコール分を薄めて1度以上の飲料とすることができるもの

・水等で溶解してアルコール分1度以上の飲料とすることができる粉末状のものを含む飲料

酒税は負担する人と納税する人がちがう間接税

税金の徴収方法は二種類あります。間接税と直接税です。酒税は間接税にあたります。間接税と直接税はどのようなちがいがあるのでしょうか。

間接税は、税を実質負担する者(私たち消費者)と税を計算して納めるよう義務付けられた者(製造者、輸入者、事業者など)が異なる税金です。間接税には、酒税の他に、消費税、たばこ税、印紙税、ガソリン税、入湯税などがあります。

一方、直接税は、所得税、固定資産税、法人税、相続税、贈与税などです。税を負担する人と納める人が同じ税金です。

分類された税金の種類をみてみると、気づくことがあります。直接税は、所得など負担能力に応じた税金の徴収が可能です。軽減措置などもあります。

しかし、酒税などの間接税は、製造者や事業者等が税金を納めるため、所得などに応じた措置が、現実的には難しくなります。そのため、間接税は税率が高くなるほど、所得が低い層には負担が大きくなる傾向があります。

また、税金は国税と地方税(道府県税・市町村税)に分けられています。酒税は国税にあたります。

お酒の種類によってちがう酒税の割合

酒税法では、お酒の種類を発泡性酒類、醸造酒類、蒸留酒類、混成酒類の4種類に分類し、さらに17品目に区分して基本税率を定めています。

このように、細かく分類されているのは、大衆向けのお酒と高級なお酒の税率に差をつけることで、税金を納める経済力に応じた負担をしてもらおうという観点からです。

ただ、60年以上も前に制定されたものが現在もベースになっているので、改正はされてきたものの実態とのズレもあるようです。

酒税率は、お酒の種類、アルコール分ごとに1kl当たりの税率が設定されています。

◆酒税率一覧(一部抜粋)

| 酒類の分類 | アルコール分 | 1kl当たり基本税率 |

| 発泡性酒類(ビールなど) | - | 220,000円 |

| 醸造酒類(清酒、果樹酒など) | - | 140,000円 |

| 蒸留酒類(ウイスキー、焼酎など) | 21度以上21度未満 | 200,000円 ※20度を超えると1度ごとに10,000円加算 |

| 混成酒類(合成清酒など) | 21度以上21度未満 | 220,000円 ※20度を超えると1度ごとに11,000円加算 |

(出典)国税庁酒税率一覧表の情報をもとにMoney Motto!編集部作成

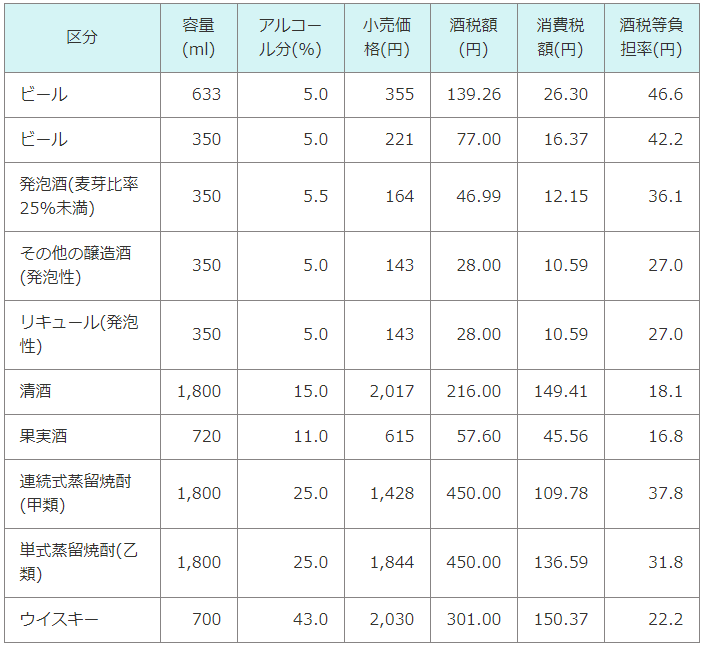

1kl当たりの基本税率ではピンとこないので、実際に購入する単位に換算して酒税額と税の負担割合をみてみましょう。

◆酒類ごとの酒税等負担率

※小売価格は大手主要銘柄のメーカー参考価格

※消費税は8%

※酒税等負担率=(酒税額+消費税額)/代表的なものの小売価格(税込)

(出典)財務省Q&A ~身近な税について調べる~

酒税等の負担率が高いのはダントツでビールです。清酒(日本酒)と比較すると2.5倍以上になります。この数字をみると、仕事終わりやお風呂あがりのビールを飲む時に「ぷふぁー!うまい!」と言いながらも気にしてしまいますね。

自分でお酒をつくるのは違法?

酒税法には、税率などの他に酒税の納税義務者や製造免許・販売業免許についても定められています。お酒を造る、お酒を売るためには所轄税務署長から免許を受ける必要があります。

そこで気になるのが梅酒などの自家製果実酒です。毎年作るのを楽しみにしている人もいるのではないでしょうか。厳密にいうと、果実酒を作るにあたっては購入したお酒に果実などを加えて「新たな酒類」を製造するということになります。これでは、自家製果実酒は酒税法違反なのかと心配になります。

しかし、例外として以下の条件を満たしていれば、自家製果実酒を作ることが認められています。

・アルコール度数が「20%以上」のお酒に果実などを漬け込むこと

・ぶどう(山ぶどうも含む)は使用しないこと

・米、麦、あわ等の穀物は使用しないこと

・自ら飲むこと

・販売しないこと

ぶどうや穀物などを使用することは、新たに発酵して醸造になる可能性があるという観点から認められていません。また、果実酒を作るためには、35度以上のアルコール度が高いお酒が推奨されているので、問題はなさそうです。

酒税法改正!ビール類の税率一本化

2017年度の税制改正で、ビール類の税額が一本化されることが決まりました。新税制ではビール類の酒税は350mlあたり54.24円に統一されます。2020年から段階的に実施され、2026年の時点ですべて統一される見通しです。これにより、ビールは減税になりますが、発泡酒や第3のビールでは増税になります。本格的なビール党にはうれしいことですが、低価格が魅力の発泡酒や第3のビールが値上がりとなれば、ビール類全体の消費動向にも影響を与える可能性がありそうです。

2020年10月から実施される酒税改正についてはコチラの記事で詳しくご紹介しています。

さいごに

酒税などの間接税は商品価格に含まれているため、税金の負担は感じにくいのかもしれません。価格に占める税金の割合という観点でみると、どのくらい税金を負担しているかがわかりやすくなります。

2017年酒税法改正では、大幅な見直しが行われました。これらは消費者だけでなく、お酒を製造する企業にとっても多大な影響があると考えられます。10年後、私たちを取り巻くお酒の環境はどのように変化しているのかが気になりますね。

※本記事は2019年5月現在の情報をもとに作成しています。

あわせて読みたい記事:「旅館やホテルに泊まると税金がかかる!?宿泊税とは?」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします