iDeCo掛金の年単位化とは?

こんにちは。Money Motto!編集長のみやこです。

これまで毎月一定額を拠出しなければならなかったiDeCo。2018年から掛金拠出ルールが変わり、より使いやすい制度になります。

| 現行 | 変更後 | |

| 拠出時期 | 毎月 | 年1回以上(半年に1回、年1回、毎月+ボーナス月増額なども可) ※12月は必ず拠出が必要 |

| 拠出額 | 拠出限度額は月単位 (例:毎月23,000円) |

拠出限度額は年単位 (例:年間276,000円) |

変更後は年1回以上掛金を拠出すればよいことになり、毎月積立以外の拠出方法(半年に1回、年1回、毎月+ボーナス月増額など)も選べるようになります。

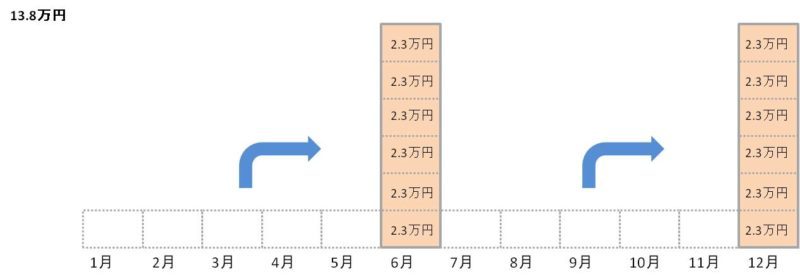

現行の拠出例

※会社員(企業年金・企業型DCがない場合)を例としています。

変更後の拠出例1

※会社員(企業年金・企業型DCがない場合)を例としています。

ボーナス時のみ拠出する場合の例です。拠出月は自分で自由に設定ができます(12月は必ず拠出が必要)。7月と12月のように、半年ごとでなくてもかまいません。

5,000円×拠出月数(この場合は3万円ずつ)以上の拠出が必要です。拠出額を前払することはできません。

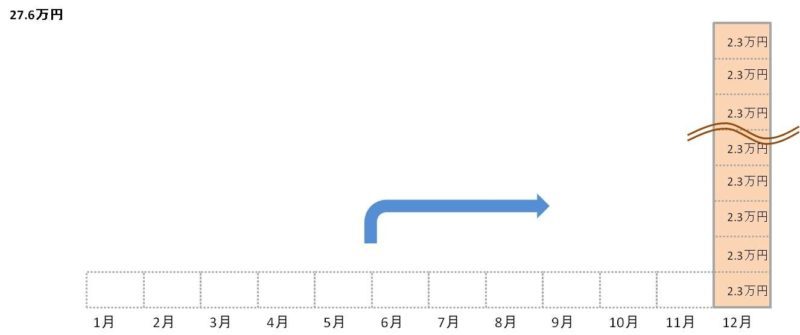

変更後の拠出例2

※会社員(企業年金・企業型DCがない場合)を例としています。

年1回拠出する場合の例です。掛金の引き落としは12月のみです。

5,000円×拠出月数(=6万円)以上の拠出が必要です。拠出額を前払することはできません。

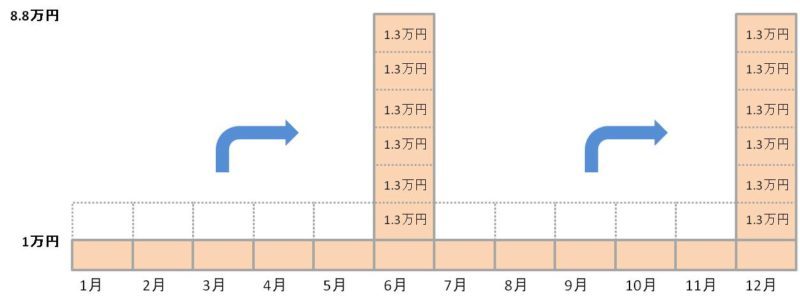

変更後の拠出例3

※会社員(企業年金・企業型DCがない場合)を例としています。

毎月拠出し、ボーナス月に増額する場合の例です。増額月は自分で自由に設定ができます。

毎月拠出をおこなう場合は、月5,000円以上の拠出が必要です。毎月1万円拠出する場合、現状では年間拠出額が12万円となり限度額を使い残してしまいます。ボーナス月の増額によって、限度額を使い切ることができるようになります。

年単位化のメリットとデメリット

掛金拠出ルール変更によって、どのようなメリット・デメリットがあるのでしょうか。

メリット

・限度額の使い残しを解消できる

・拠出しない月は、国民年金基金連合会への手数料(103円/月)がかからない

デメリット

・ドルコスト平均法の効果が薄れる

(注)毎月拠出がもっとも効果的な投資方法であるとは限りません

・毎月拠出による強制貯蓄のしくみがなくなる

元本確保型商品(定期預金等)のみで運用している場合は、拠出回数を減らすことで手数料を支払う必要がなくなり、元本の目減りを抑えることができます。年1回の拠出にすると、手数料分1,133円の節約になります。

投資信託で運用する場合は、拠出回数を少なくすると短期的には高値づかみのリスクがありますが、長期的にみると、購入頻度を少なくしてもリターンに大きな差は生じないというデータもあります。毎月コツコツ積み立てたいのであれば現行のまま継続し、購入頻度よりも手数料を重視するのであれば拠出回数の変更をおすすめします。

変更に必要な手続き

これまでの拠出方法を変更する場合は、加入者月別掛金額登録・変更届(K-030)の記入と拠出の年間計画の設定が必要です。運営管理機関(銀行、証券会社など)に連絡をして、書類を入手しましょう。最短で1月分(2月引き落とし)から変更がおこなわれます。

現行のiDeCoは、毎月一定額の積立が無理なくできる投資初心者にやさしい設計となっています。年単位化への変更は、多様な運用スタイルや家計状況に配慮したものであり、iDeCoをより多くの人に普及させたいという国の意図が感じられます。最適な拠出方法は個々の状況によって異なり、正解はひとつではありません。今回のルール変更を機に、資産運用について考えてみてはいかがでしょうか。

※本記事は、個人型確定拠出年金(iDeCo)への加入、および投資の勧誘や推奨を目的とするものではありません。

あわせて読みたい記事:「つみたてNISAってどんな制度?」

【PR】保険ショップってどこにあるの?「保険ショップマンモス」で検索!!

【PR】ムダな保険には入らない!便利ツールで必要な保険を見つけよう!

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします