iDeCo加入者増加中

こんにちは。Money Motto!編集長のみやこです。

1月以降、個人型確定拠出年金(以下iDeCo)の加入対象拡大にともない、新規加入者が増えています。5月末には、加入者数が50万人を突破しました。銀行、証券、保険など多くのiDeCoの運営管理機関(=金融機関)は、さまざまなキャンペーンを打ち、激しい顧客獲得競争を繰り広げています。

掛金の全額所得控除による所得税・住民税の軽減、運用中の利益の非課税、年金受取時の税金控除と税法上のメリットが大きいiDeCoですが、制度をよく知らないまま加入を検討するケースも少なくありません。本日は、iDeCoをはじめる前にチェックしておきたい8つのポイントをお知らせします。

iDeCoのここに注意

1. 加入できない人がいる

20歳から60歳までの人は、原則としてiDeCoに加入することができます。ただし、以下に該当する場合は加入できません。

・第1号被保険者(自営業者など)で国民年金保険料を納めていない人(免除を含む)

・企業型確定拠出年金の加入対象者で、iDeCoに加入することが認められていない人

2. 60歳まで引き出しができない

加入者の死亡や高度障害状態などの場合を除き、60歳になる前に資産を引き出すことはできません。途中で使うことができないので、60歳になった時に確実にお金が確保されます。

3. iDeCo口座は1つだけ

銀行口座や証券口座などと違い、iDeCoの口座は一つしか作ることができません。メガバンク、地方銀行、信用金庫、証券、保険、投信会社など、150以上の運営管理機関から一社だけを選び、iDeCo専用口座を開設します。運営管理機関の変更は可能ですが、いったん商品を売却し、新たな商品を選択する必要があります。

4. 運用できる商品が限られる

iDeCoは、運用管理機関が提示する商品の中から自分で運用商品を選択します。メインとなる商品は、投資信託です。iDeCo専用の商品も多く、一般的な投資信託に比べて信託報酬が低く設定されています。上場株式・ETF・REITへの投資はできません。

5. 投資信託で運用しなくてもよい

運用商品と聞くと「必ず投資信託を買わなければならないのでは…」思うかもしれませんが、どの運営管理機関にも定期預金や保険などの元本確保型の商品があり、投資信託をまったく組み入れない運用も可能です。

6. 運営管理機関ごとに手数料が異なる

iDeCoは、どこの運用期間を利用する場合でも、加入手数料(2,777円)と口座管理手数料(年間2,004円)が必ずかかります。このほかに、運用管理機関ごとに手数料がかかる場合があります。運営管理機関によって金額に大きな差が生じるので、きちんと比較をしましょう。

| 加入者 | |||

| 加入時 | 毎月(年間) | ||

| 手数料 | 2,777円 | 167円~617円 (2,004円~7,404円) |

|

| 内訳 | 国民年金基金連合会 | 2,777円 | 103円 (1,236円) |

| 事務委託先金融機関(信託銀行) | - | 64円 (768円) |

|

| 運営管理機関(金融機関) | -(注) | 0円~450円 (0円~5,400円) |

|

(注)2017年6月19日現在、加入手数料のかかる運営管理機関はありません。

また、投資信託で運用をする場合には、保有している間ずっと信託報酬がかかります(費用は投資信託の財産から毎日間接的に差し引かれます)。加入手数料や口座管理手数料が安くても、信託報酬が高めに設定されているプランがあるので、注意が必要です。

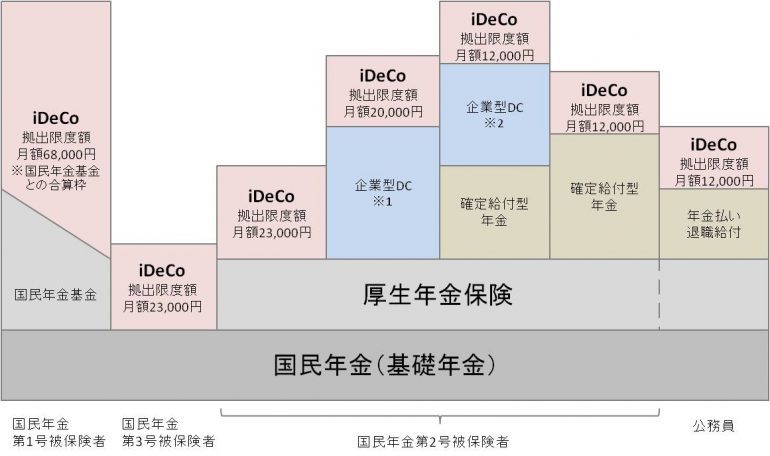

7. 掛金に限度額がある

iDeCoは、掛金に上限・下限が設けられています。上限は、加入している年金制度によって異なります。下限は月額5,000円です。

※1 企業型DCへの事業主掛金の上限を年額42万円(月額3.5万円)と定めた場合に限りiDeCoへの加入が認められる

※2 企業型DCへの事業主掛金の上限を年額18.6万円(月額1.55万円)とすることを規約 で定めた場合に限りiDeCoへの加入が認められる

掛金は、毎年4月から翌年3月の間で年1回のみ変更可能です。 支払いができなくなった場合は、拠出を中止することもできます (拠出を中止しても口座管理手数料はかかり続けます)。

8. 必ずトクするわけではない

税金の軽減が魅力のiDeCoですが、加入すれば誰でも必ずメリットがあるわけではありません。たとえば専業主婦(夫)や収入の少ないパートタイマーなどは、掛金の所得控除の恩恵がないため、手数料を上回る運用益を出さないと資産を増やすことができません。また、選択する商品によっては、運用成績の悪化や中途解約などで元本割れを起こす可能性もあります。

iDeCoは長期積立による資産形成を前提とした年金制度です。無理なく続けていくために、加入前にしくみをしっかり理解しておきましょう。

※本記事は、2017年6月19日現在の情報をもとに作成しています。

※本記事は、個人型確定拠出年金(iDeCo)への加入について、勧誘や推奨を目的とするものではありません。

あわせて読みたい記事:「手数料無料はあたりまえ!?iDeCo金融機関の選びかた」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします