こんにちは!Money Motto!編集部の、よしのです。

最近、火災保険の契約と更新に関する「知らないと損をする」大きなニュースが2つ続きました。

1つ目は、火災保険の保険料値上げ。

直近ですと2021年1月に値上げされ、2022年以降もさらに値上げされる可能性があります。

2つ目は、火災保険の最長契約期間が10年から5年に短縮される見込みであること。2022年度に実施される可能性が高いです。

ここでは、このような火災保険の保険料や契約期間が変わる理由や、この2つの動きが私たちの保険料にどんな影響をおよぼすのか、保険料が一番安くなる方法をお伝えします。

賃貸住宅にお住いの方も、今後10年以上同じ物件に住む予定の方は、ご自身で保険を選ぶことで保険料の節約につながる可能性があります。この記事をぜひ参考になさってください。

火災保険の値上げと最長契約期間延長のワケ

なぜ、火災保険が値上げされ、契約期間も短くしなければいけなくなるのでしょう。

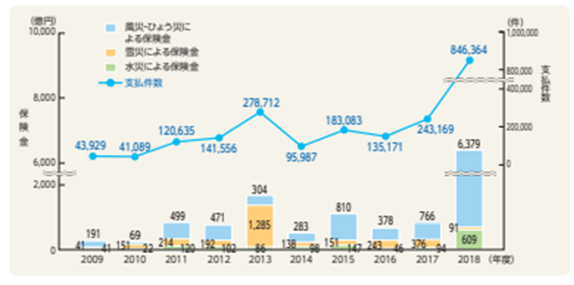

それは、大規模地震や洪水等の自然災害が相次いで保険金の支払額が多くなっているから。特に、2018年度に起こった自然災害が大きく影響しています。

下図のように、2018年度の自然災害による保険金の支払いは、金額・件数ともに大幅に増えました。

西日本豪雨や大阪北部地震、北海道胆振東部地震などが影響しているようです。

出典:損害保険料率算出機構「2020年度 火災保険・地震保険の概況」

保険会社はこの支払額を捻出するための一つの手段として、保険料を値上げして収入を増やす施策を行っているというわけです。

後述しますが、契約期間が短いと保険料がさらに多く支払われることになるため、最長契約期間の短縮も、保険会社が保険料による収入を増やすための策となります。

火災保険料値上げの改定率

では、2021年1月の保険料値上げでの改定率はどれくらいだったのでしょう。

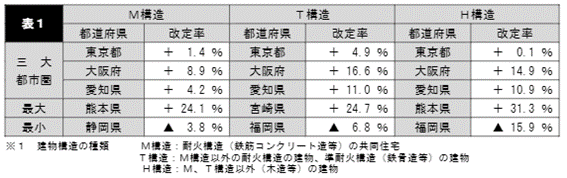

下表は、損害保険料率算出機構が発表した2019年10月の火災保険参考純率の改定率です。この改定が、2021年1月に各保険会社の保険商品に反映されました。

保険金額を建物2,000万円、家財1,000万円とした場合の改定率を、都道府県と建物の構造別に表しています。

出典:損害保険料率算出機構「火災保険参考純率改定のご案内」2019年10月

※全ての築年数の契約を平均した改定率です

火災保険は災害時に損害を受けやすい建物ほど保険料が高くなるため、建物構造のタイプ分けをしています。上表の「M構造」「T構造」「H構造」です。

大まかに分けるとM構造は鉄筋コンクリート造等の建物、T構造は鉄骨造等の建物、H構造は木造等の建物です。

火災保険参考純率の改定率が最も高いのは、熊本県で木造(H構造)の建物で+31.3%ですね。

ただし、上表の改定率はあくまでも参考になります。

というのは、保険会社が保険料を決めるもととなる「保険料率」は、「純保険料率(上表の火災保険参考純率)」と「付加保険料率」の合計から算出されるからです。

「付加保険料率」は保険会社が事業を運営する経費となる部分なので、保険会社によってばらつきがあります。

そのため上表の火災保険参考純率がそのまま保険料に反映するわけではないのですが、目安にはなるでしょう。

このような値上げの動きは最近の自然災害の発生件数などから、2022年度以降も起こる可能性があります。

火災保険料が値上げの影響を最も受けない方法とは

更新時期が近付いている人も、更新時期まで余裕がある方も、2021年度中に現在の火災保険を更新するか、別の火災保険に乗り換えるか、保険料や補償内容を比較して検討したほうがよいでしょう。

火災保険は更新時期まで待たずいつでも解約が可能です。残りの保険期間の分の保険料も返還されますので、現在の火災保険を解約しておトクな火災保険への乗り換えも積極的に検討しましょう。

火災保険料を安くするためには、「2021年度内更新・10年契約」がオススメです。

これは、更新でも乗り換えでも同じことがいえます。

その理由は、先述の火災保険の保険料に関する2つの動き。下記2点です。

- 2022年にも火災保険料が値上げされる可能性がある

- 2022年度から火災保険の最長更新期間が短縮される見込み

この2つが私たちの火災保険料に与える影響は、「火災保険料の総支払額が増える」ということです。

契約期間が短いと更新タイミングが多く訪れます。保険料が更新の度に上がれば、総支払額は増えますね。

もともとの保険料が高ければ支払う金額は底上げされるので、保険料が安い時に、できるかぎり長い保険期間で更新するのが一番おトクと言えます。

また、契約期間が長ければ長いほど、割引きが適用されるため、その点でも契約期間は長い方がおトクです。

そのため、火災保険料の値上げと最長更新期間が短縮される前の2021年度内更新・10年契約がオススメなのです。

余裕がある方は、保険料の長期一括払いをすると、さらに割引されるでしょう。

火災保険の更新・乗り換えをする際の注意点

火災保険の更新や乗り換えをする際の注意点は下記の2つです。

- 更新・乗り換えの検討はお早めに

- 無保険状態にならないようにする

順にみていきましょう。

更新・乗り換えの検討はお早めに

火災保険は満期の2か月ほど前に保険会社からお知らせが届きます。

保険会社の比較をして別の保険に乗り換える可能性があることも考えると、満期の3か月ほど前から検討を始めたほうが良いでしょう。

無保険状態にならないようにする

火災保険の乗り換えの際に注意するのが、無保険状態にならないようにすることです。

現在加入している火災保険の契約満了日の翌日から、新たに加入する保険の補償開始日が始まるようにするのが理想です。

現在加入されている火災保険の満期時期は、火災保険の保険証券に記載されています。

また、各保険会社では問い合わせ窓口を設けていますので、電話等で聞くことも可能です。

同じ補償なら、保険料は安いに越したことはないですよね!火災保険料の値上げや最長契約期間の短縮の影響をできるかぎり少なくして、火災保険の更新や乗り換えをすることをおすすめします。

※本記事は2021年5月現在の情報をもとに作成しています。

あわせて読みたい記事

・ゴジラによる損害に保険は支払われるか、考えてみた

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします