人生90年時代!新しい保険が登場

こんにちは。Money Motto!編集長のみやこです。

厚生労働省のデータによると、平成28年の日本人の平均寿命は、男性が80.98歳、女性が87.14歳で過去最高となりました。今後も平均寿命が伸びるとされており、「人生90年」が当たり前になりつつあります。

生命保険というと、「死亡リスクに備えて加入するもの」という考えが一般的ですが、ここ数年、長生き時代に対応する新しいタイプの保険が開発されています。その名もトンチン年金。思わず笑ってしまうような名前ですが、17世紀のイタリアの銀行家ロレンツォ・トンチが考案したしくみに基づいた商品です。

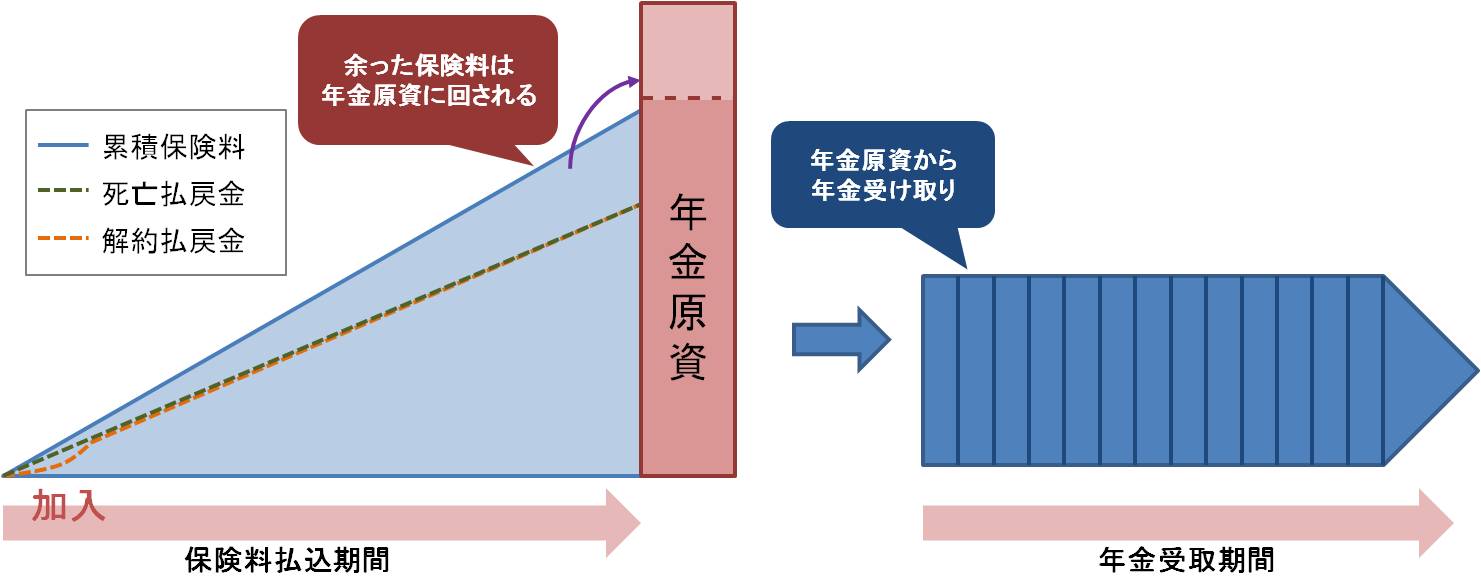

長生きは喜ばしいことではありますが、そのぶんだけ生活費や介護・医療費などがかかり、貯蓄が底をつくリスクがあります。トンチン年金は個人年金保険の一種で、死亡保障や解約返戻金を低く抑え、生存中の保障を重視する保険です。長生きすればするほど受け取る年金が多くなります。保険料払込期間中に死亡した場合や、解約した場合には、払込保険料のおよそ70%(商品によって異なる)が支払われ、余った保険料が生きている人の年金原資に回されます。

一般の個人年金保険は、保険料払込期間中に死亡すると、払込保険料相当額の死亡給付金を受け取ることができますが、トンチン年金の死亡払戻金は、必ず払込保険料を下回ります。そのため、死亡保障を確保したい人には不向きな商品です。また、解約した場合の返戻金は死亡払戻金が上限となるため、貯蓄機能も持っていません。

トンチン年金は、生き残りゲームのような側面を持っています。途中で死亡・解約した人は、支払った保険料の一部が掛け捨てとなるため損をしますが、生き残っている人は、たくさんの保険金(年金)をもらうことができます。

トンチン年金のメリットとデメリット

・トンチン年金のメリット

加入年齢が50歳以降で、告知や医師の診査なしで申し込むことができます。50代から老後資金の準備をはじめたいという人には選択肢のひとつとなります。生涯にわたって年金が給付されるため、貯蓄が尽きる心配がありません。(注)

(注)商品や契約内容によって給付期間が決められている場合があります。

・トンチン年金のデメリット

年金支給開始前に死亡した場合や途中で解約した場合には、払込金額のおよそ70%しか返戻金がありません。また、年金累計額が払込累計額を超える(=元を取る)までには、かなり長生きをしなければなりません。加入年齢が50歳以降であるため、月額保険料も高額になります。

トンチン年金は、生涯にわたって年金を受け取れるものの、保険料の一部が掛け捨てとなる可能性が大きくなります。そのため、老後資金に余裕がある人に向いた商品といえます。「死亡保障はいらないので、生きている間ずっと年金を受け取りたい」「長生きに備え、有期年金の支給が終了したあとの年金を準備したい」「老後の生活・介護費用を子どもに頼らず自分で賄いたい」といったニーズのある人は、加入を検討してみてもよいかもしれません。

あわせて読みたい記事:「いろいろなリスク、いろいろな保険」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします