こんにちは、Money Motto!編集部のよしのです。

ここ3年ほどで、ネット銀行の住宅ローンの利用者が増加しています。

なぜ人気なのかを含め、「ネット銀行とは」という基礎から、ネット銀行を利用した住宅ローンのメリットデメリットまでまとめました!

そもそも、「ネット銀行」とは何者?

ネット銀行は、基本的に店舗を構えていません。預金通帳の発行もなく、顧客とのやり取りがメールや電話、郵送中心の銀行です。

人件費や店舗の運営コストを抑えられるため、その分、預金金利を高くできたり、手数料を安くできたりする点が特徴です。

具体的な銀行としては、ソニー銀行やジャパンネット銀行、楽天銀行等があります。

ネットバンキングとの違い

ネットバンキングという言葉、聞いたことありませんか?

ネットバンキングとは、都市銀行など普通銀行による、インターネット取引のこと。

普通銀行のサービスのため店舗はありますが、インターネットで取引がメインとなるため、前述のネット銀行同様に手数料は安くできます。

しかし、店舗を運営する銀行のサービスの一部なので、預金金利が高くなる等のメリットはありません。

ネット銀行の住宅ローンを利用する人が増加中!そのワケは?

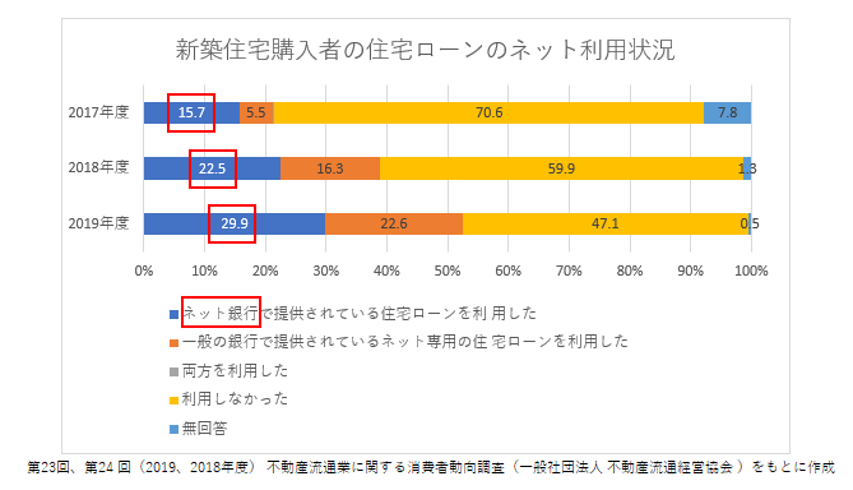

下図は新築住宅購入者の住宅ローン利用状況です。

過去3年の利用状況を見てみると、ネット銀行利用者の割合は顕著に増加し、3割近くの人がネット銀行で住宅ローンを組んでいます。

表中の「一般の銀行で提供されているネット専用の住宅ローン」とは、先ほどのインターネットバンキングと同様、窓口を持つ普通銀行が窓口を介さずネットで住宅ローンを販売するもの。

こちらも利用者が増えており、インターネット上での金融商品購入のハードルが下がってきているという背景があるのかもしれません。

最大の理由は、利用金利タイプの変化

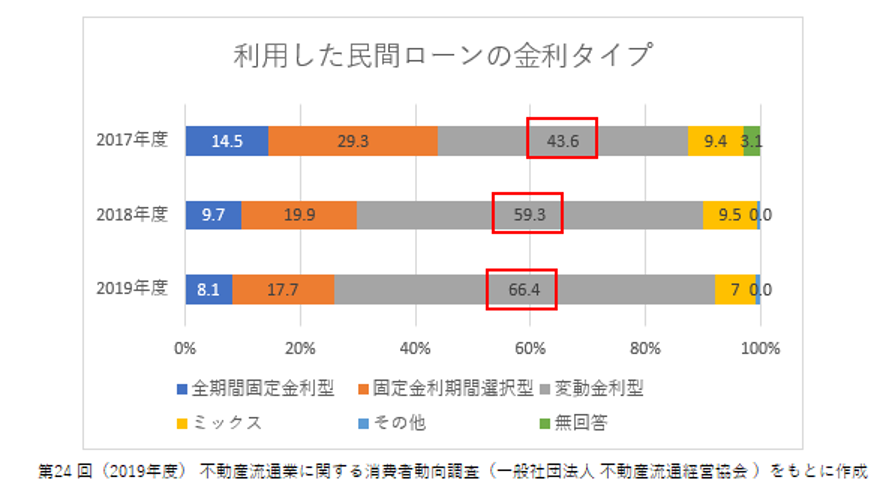

ネット銀行の利用者増加と同様に、利用者が増えているものがあります。それは、変動金利。下図は、新規借り入れ時に選択した金利タイプです。過去3年間で、変動金利の利用者が増加しているのが分かります。

住宅ローンの金利は2016年から下がり始めて現在も低水準を維持しているため、中でも金利の低い変動金利の人気が高まっています。

後述しますが、ネット銀行の住宅ローンの最大のメリットと言えるのが、変動金利の低さ。ネット銀行の住宅ローン利用者増加の一番の要因は、ここ数年の低金利の維持と言えそうですね。

ネット銀行の住宅ローンのメリットは?

ネット銀行の住宅ローンについて、大きなメリットは下記の4点です。

①とにもかくにも、低金利

ネット銀行は先述の通り、店舗等の運営にかかる費用が安く抑えられるため、住宅ローンの金利を低くすることが可能です。

特に変動金利は低い傾向にあります。

「一般の銀行で提供されているネット専用の住宅ローン」も同じ理由で低金利を実現していますが、店舗運営等のコストが発生しているため、その利率はネット銀行には及ばない傾向にあります。

②プラスアルファの保障が無料か安い

一般的に住宅ローン契約時には、契約者が返済中に死亡したり高度障害状態になった場合に備え、ローンの返済を肩代わりしてくれる団体信用生命保険(団信)に加入します。

普通銀行の住宅ローンでの団信の保険料は、加入者が負担する場合や負担が不要(金融機関が負担)の場合等、銀行によって違いがあります。

しかしネット銀行は、団信の保険料を銀行が負担する場合がほとんど。

さらに、この団信に特約をつけることで、保障を手厚くすることができます。三大疾病特約や八大疾病特約などです。

日本人の死因第一位であるがんへの保障を手厚くした「がん団信」というものもあり、これは、がんと診断確定した場合にその後の住宅ローンの返済が不要になったり、半額になったり(プランによる)する団信です。

先述の特約やがん団信等のプラスアルファの保障の保険料も、ネット銀行が全額負担する場合があります。

③繰り上げ返済手数料が無料か格安

住宅ローンの返済は長期戦。金銭面だけでなく、精神的にも負担になります。できるならば、繰り上げ返済をすることで、予定よりも早く完済するか、毎月の返済額を減らしたいもの。

ネット銀行や都市銀行等のネット経由での繰り上げ返済は、手数料無料のところがほとんどのため、手数料という嬉しくない出費をなくすことができます。

④来店不要

来店する店舗がないからこそ、低金利の恩恵を受けられるネット銀行の住宅ローン。

ネット銀行の利用が拡大しているということは、メールや電話、郵送でのやり取りで手続きが完結することを便利だと思う人が増えてきているのかもしれません。

しかし、これはデメリットにもなるところ。

例えば店舗窓口を介さないと、下記のようなことが起こります。

・専門家にアドバイスをしてもらえずに、重要なおトクを逃しているかもしれない

・煩雑な資料の作成をすべて自分で行わなくてはいけない

そこでネット銀行は、このようなデメリットな部分に対応。代理業者と提携し、FPや住宅ローンの専門家にリアルの場で相談ができる場を設けているネット銀行が増えてきました。

ネット銀行の住宅ローン、デメリットは?

ネット銀行の住宅ローンのデメリットは、下記の2点です。

①審査基準が厳しく、審査期間が長い

一般的な住宅ローン借入時の審査は、「事前審査」と「本審査」の2回に分けて行われ、各タイミングでの審査内容は大まかに下記です。

・事前審査:契約予定者の返済能力を見る

・本審査:契約者本人の信用度、返済の能力を各種書類から具体的に見る

ネット銀行の住宅ローンの場合は一般的な住宅ローンに比べて事前審査、本審査ともに基準が厳しく、審査期間も長いのが特徴です。

②融資手数料が高い場合がある

住宅ローンの借入時には、下記のような諸費用がかかります。

| 手数料項目 | 詳細 |

| 融資手数料(保証会社手数料) | 金融機関に支払う手数料 |

| ローン保証料 | ローンの返済が滞った場合に保証人となる保証会社に支払う費用 |

| 印紙税 | 文書作成にかかる文書課税 |

| 登記費用 | 不動産登記にかかる司法書士への実費および報酬 |

※不動産会社等が住宅ローンの手続きを代行する場合には、斡旋手数料も発生します

では、普通銀行とネット銀行で諸費用目安を比較してみましょう(新規借り入れの場合)。下表は、3,000万円の借入れで35年返済の場合の比較表です。

| 手数料項目 | 普通銀行 | ネット銀行 |

| 融資手数料 (保証会社手数料) |

4万円程度 | 64万8千円(融資額の2.16%の場合) |

| ローン保証料 | 60万円程度 (返済期間が35年の場合、融資額1,000万円当たり約20万円) |

0円 |

| 印紙税 | 2万円※ | 2万円※ |

| 登記費用(概算) | 10万円 | 10万円 |

※借入金が1,000万円~5,000万円の場合は2万円、5,000万円~1億円の場合は6万円

・上記は目安金額です。金融機関によって金額は変動します

・借り換えの場合の登記費用は、借り換え前の住宅ローンの登録抹消や新たに加入する住宅ローンへの設定等にかかる手数料等になり、上表の金額とは異なります。借り換え時の諸費用項目と目安金額の詳細記事はコチラ

印紙税と登記費用は普通銀行とネット銀行では同額程度。融資手数料(保証会社手数料)とローン保証料だけを比較すると、項目は違えども同額程度になります。

ただし、普通銀行のローン保証料は返済期間に応じて金額が減るため、ネット銀行の融資手数料が普通銀行のローン保証料を上回る場合があります。

しかし、ランニングコスト、すなわち金利を見ると、変動金利ではネット銀行の方が優勢。各金融機関の初期費用と金利を総合的に見て、どちらが得か判断することをオススメします。

ネット銀行のメリットデメリットを普通銀行と比較して、将来かかるお金と照らし合わせたうえで、賢く住宅ローンを組みたいですね。

※本記事は2020年2月現在の情報をもとに作成しています。

あわせて読みたい記事

・住宅ローンの借り換えっていくらかかる?

・住宅ローン、いくらまで借りられる?

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします