「あなたの命は7000万円の価値があるのよ」

セールスレディの説明を受けた私は、この言葉に「家買えるやん」と思ったのを覚えている。まだIDカードもなく、比較的職場の出入りが自由な時代、個人情報保護法も存在しなかった時代、決して珍しくなかった職場でのセールスレディの攻勢であった。

生命保険を生涯の仕事と決めつつも全く知識のなかった私は、きっと一番良いものを勧めてもらっているのだろうと、迷わず「じゃあそれで」と契約を即断。そもそも生命保険に種類があることすらわかっていなかった社会人1年生、22歳の春であった。

では酔いも回ってきたところで、その時加入した生命保険証券をさっそくお見せしよう…、と言いたいところだが、ここでは、その生命保険会社が経営破たんして契約内容の変更が行われた際に送られてきた「ご契約内容変更のお知らせ」をご提示することとする。

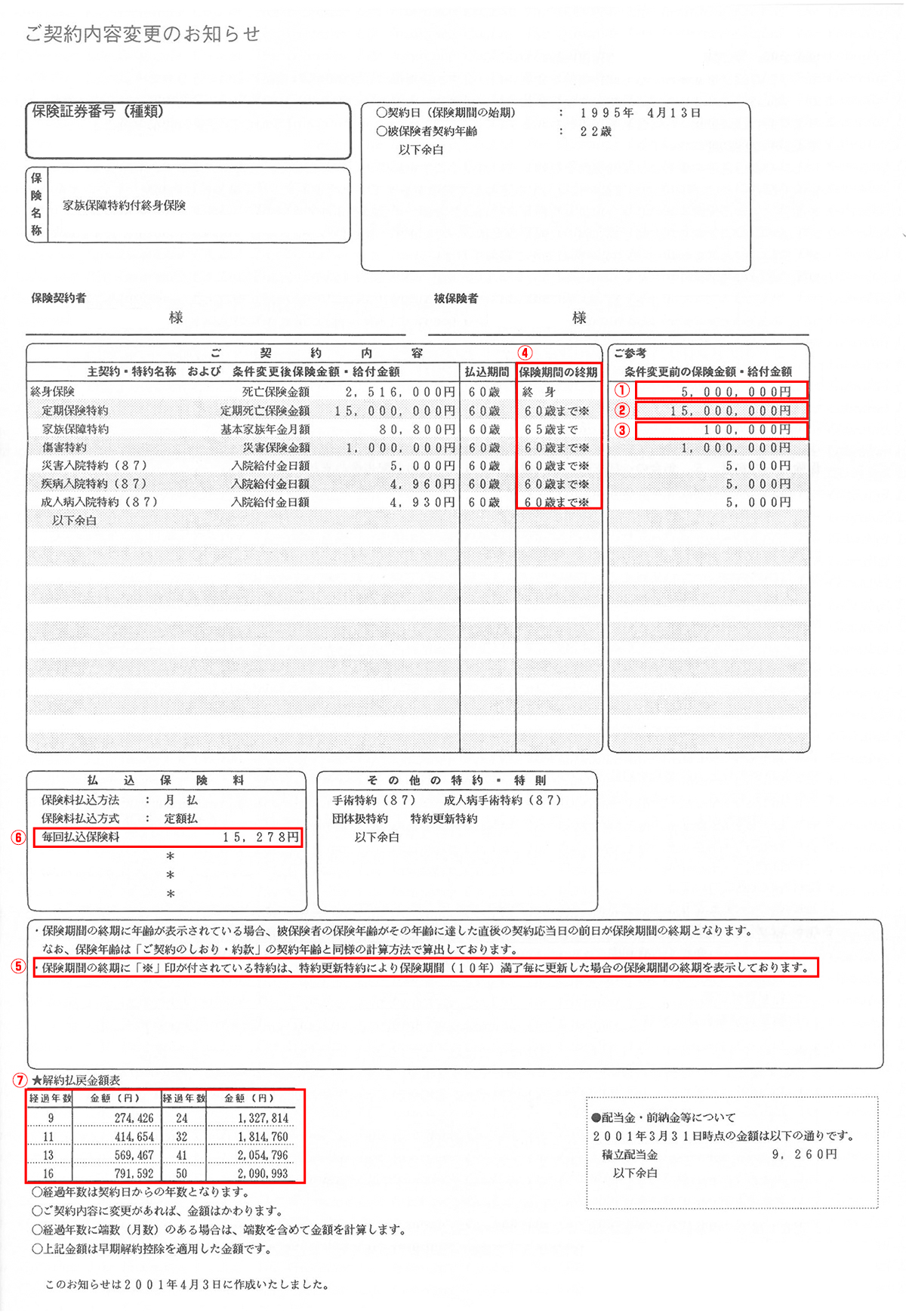

さて、この商品の保障内容を簡単にまとめると…?

終身にわたる死亡保障500万円…終身保険(①)

60歳までの死亡保障1500万円…定期保険特約(②)

65歳までの死亡保障(年金月額)10万円…家族保障特約(③)

60歳までの病気や災害に備えた保障…傷害特約・疾病入院特約等

病気やケガ等のリスクに備えつつ、万が一の場合には一時金と年金が支払われると言う手厚い保障である。ただし、65歳で家族保障特約の保障が終了した段階で、主契約の終身保険だけが残ることとなる。

筆者注:

保険名称には「家族保障特約付終身保険」とあるが、一般的な定期付終身保険に家族保障特約が上乗せされているものであり、実質的には「定期付終身保険」と言って良い。なお、一般的な定期付終身保険には、家族保障特約は付いていない。

7000万円の正体は?

◇問題点1~誰が年金を必要としていたの?

「あなたの命は7000万円」ってどういうことだろうか? これは、「今すぐ死んで、今すぐ年金が開始されたら総額で7000万円もらえる」ということである。いやあ、この理解にたどり着くのに時間がかかった。少なくともその時点では、死んだら7000万円もらえると思っていたのであるが、単純計算で、1年長生きするごとに年金額の120万円分ずつ私の命の価値(受取額)は減っていくのである。ところで、仮に独身の私がすぐに死んでいたら、40年以上も誰がこの年金を受け取ったのだろうか…?

◇問題点2~老後を迎えるときに失う医療保障!

医療関係の特約の保障が60歳で終わってしまう(④)ことについて真剣に悩んだ記憶がない。まさに健康状態のリスクが高まるタイミングで医療保障を失う点は、検討すべき重要なポイントだ。

◇問題点3~自動更新で保険料が大幅UP!

定期保険および医療関係の特約が更新タイプである(⑤)。もちろん説明は受けた記憶はある。今回お見せした書面上には書かれていないものの、10年経ったら、保険料が飛躍的にアップする内容であったと記憶している。実際に更新後の保険料を負担できるかどうかは、その時になってみないとわからない。その時の家計の状況によっては、大きな保障や医療に対する保障を失っていたかもしれないのだ。

そしてもう一つ、一般論として気を付けていただきたいのは、更新は自動的に行われるケースが多いということ(自動更新)である。生命保険会社からの通知を見過ごしたりすると、知らないうちに保険料が高くなってしまう可能性にも注意したい。

◇問題点4~保険貧乏ってこのこと?

そもそもこのような保険、独身男性、社会人1年目の私に必要だったのだろうか?

あの頃、東京に出てきて初めての一人暮らし。諸々の生活費を省くと、1か月あたりの可処分所得は5万円にも満たなかったであろう。なのに、毎月15000円もする生命保険(⑥)に入る必要があったのだろうか?

とりあえず、大きな問題点を4つ挙げてみたが、これらの問題の根源を追求すると「商品を理解していない」「自分にどんな保障が必要か理解していない」ということにたどり着く。これらは言わずもがな、自分が理解しようとしていなかったことが原因である。反省…。

定期付終身保険はどう考えれば良い?

ご存知の方もいらっしゃるかと思うが、実はこの定期付終身保険というのは、時に悪もの扱いされがちな商品である。「更新時に保険料が上がることがあまり意識されていない」「貯蓄機能がある商品と保障に特化した商品が組み合わされていることがあまり理解されていない」ということが大きな理由だろうか。

でも見方を変えてみよう。この商品はある意味では、理にかなっているとも言える。

1.所得が少ない若い時代には、特約部分を更新タイプにすることで加入しやすくなる。

2.終身保険を組み合わせることで貯蓄機能を合わせ持ち、老後に備えることができる。

3.特約を付加することで、医療系の保障を得ることができる。

どうだろうか? 決して悪くないようにも思える。

大切なのは、この複雑な仕組みを正しく理解して加入できているかどうかということであろう。

ちなみに私は、この大きな保障を維持することができずに、この契約を解約した。社会人1年生でフェラーリを買ってしまった感じだろうか?

なお約5年間、総額で100万円近くの保険料を支払って、受け取った解約返戻金は10万円前後だった記憶がある…(⑦)。お酒がしょっぱくなったところで、定期付終身保険のお話しはこの辺りにしておこう…。

あっ、ひとつ書き添えておきたい。この商品は「転換」などと言った言葉で、保障の見直しを勧められることがよくある。下手をすると、お宝保険を手放す可能性が無きにしも非ずなので、文末のアドバイスで言及しておいた。ご一読いただきたい。

次回のお話しは、この生命保険のかわりに契約した商品のことにしよう。

本日のお酒

|

本日のお酒:FERRARI ひとこと:近所のお店の開店記念で安く提供されていた。エレガントな味。 (イタリアのスパークリングワインだが、車のフェラーリとは関係がない。) 本日の肴:定期付終身保険 |

~定期付終身保険についてのアドバイス~

|

①複雑な保障を正しく理解しよう。 定期付終身保険はかけすて部分(定期保険)と貯蓄性の高い部分(終身保険)があることを正しく理解することが重要です。 ②更新後の保険料をチェックしよう。 定期保険が更新タイプの場合、更新時に、思いのほか保険料が高くなります。そして自動的に更新されることに気を付けましょう。 ③過去に入った終身保険は、お宝保険の可能性あり! 保障の見直しを勧められた場合、現在の低い予定利率で再計算される可能性が高いので、慎重に説明を聞きましょう。もし解約を検討する場合、「終身保険部分だけは残す」という選択肢も検討してください。 ④保障ごとに終期をチェックしよう。 終身保険以外の特約部分は、保障の終期が異なります。私の場合は、毎回更新しても60歳で定期保険や医療保障系の特約が消滅する契約でした。老後の医療保障がなくなるかどうかは大切なチェックポイント。保障がなくなる場合は本当にそれで良いかどうかを考えましょう。 |

保険マンモスのHPでも定期付終身保険の解説をしています。さらに勉強されたい方はコチラをご覧ください。

※本記事は、生命保険の種類ごとに異なる特性をお伝えすることを目的として作成したものであり、特定の生命保険会社や生命保険商品について批評をするものではありません。また個別商品についてのお問い合せはお受けしておりませんのでご了承ください。

あわせて読みたい

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします