無保険状態を解消した

契約していた生命保険会社が経営破たんしたのをきっかけに、それまで契約していた定期付終身保険を解約した。無保険状態…。

そんなときに新たに契約した保険が、「定期保険」である。

定期預金と言う言葉があるのでお金が貯まりそうな気もするが、定期保険はいわゆる「掛け捨ての保険」である。

ところで、またも子どもの頃の遠い記憶であるが、「あ~、あれは掛け捨てやしあかんわ。一銭もかえってこ~へん」と大人が言っていたのを聞いた記憶がある。それが世間の掛け捨てに対するイメージだろうか? 掛け捨ては、ほんまに「あかん」のだろうか…?

結論を先に言う。掛け捨てこそ保険である。私に言わせれば、掛け捨てこそ保険の醍醐味なのである。

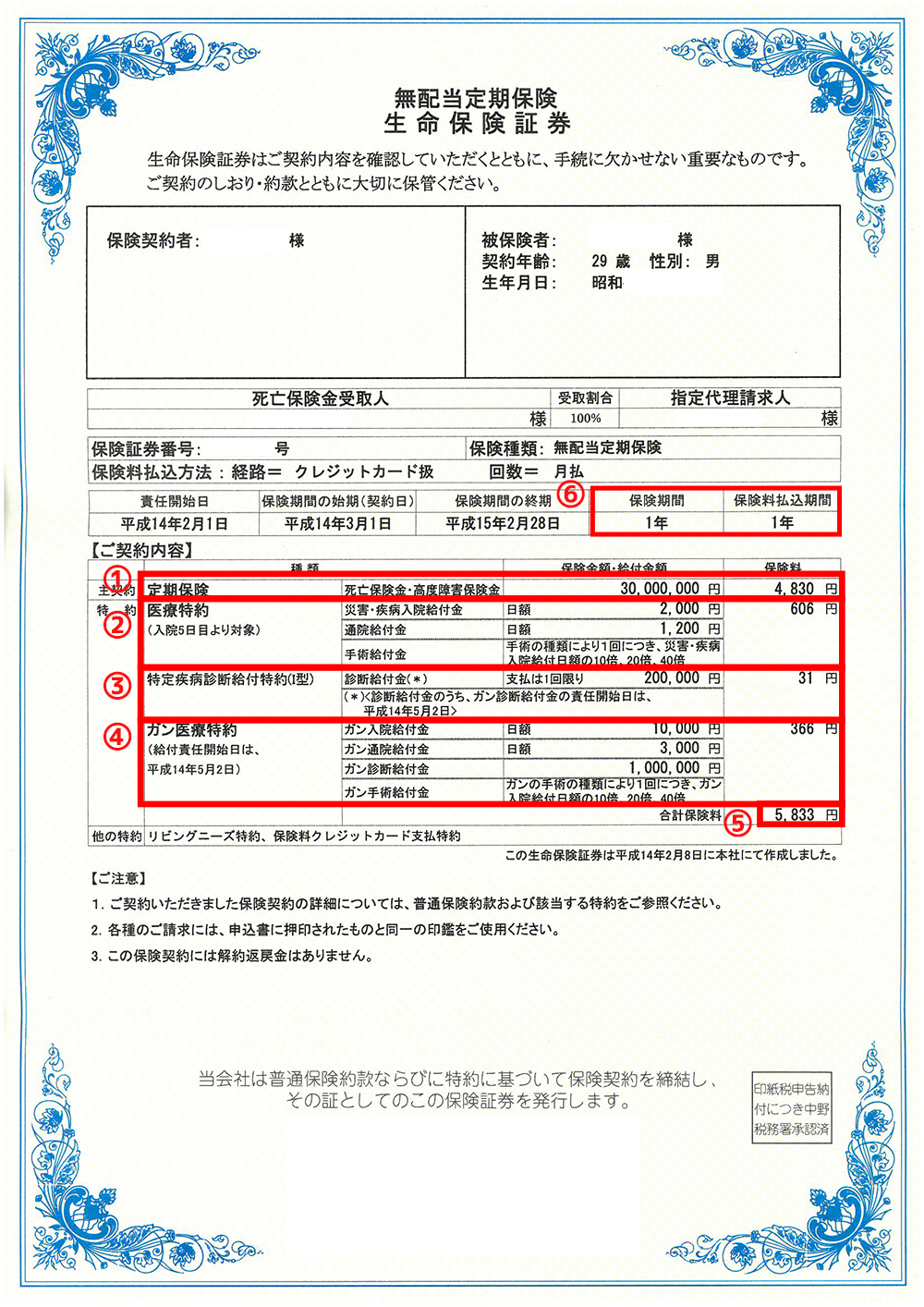

そろそろ酔っ払ってきたので、さっそく証券を見ていただこう。

この証券の保障内容をまとめると、

死亡時の保障:3000万円…定期保険(①)

入院時の保障:日額2000円…医療特約(②)

三大疾病に対する保障:一時金20万円…特定疾病診断給付特約(③)

ガンに対する保障:日額1万円…ガン医療特約(④)

となる。これで保険料が毎月5,833円(⑤)。それまで入っていた保険よりも毎月の負担が1万円ほども軽くなった。保障の大きさや貯蓄性の点で劣るのはやむを得ないが、家族を守るのには十分な安心感があった。

掛け捨て保険の魅力って?

そもそも掛け捨ての保険と貯蓄性のある保険の違いって何だろう?

同じ死亡時の保障なら、実は本質は変わらない。保険は保険。貯蓄のつもりでも、必ず保障の部分(=掛け捨ての部分)があり、そこにコストがかかっている。貯蓄のために入った保険なのに、加入後長期にわたって、解約返戻金が、それまでに支払った保険料を下回る主な理由はそこにある。

逆に言うと、掛け捨て保険は余分なものがついていない、保険本来の形に近い商品だと言える。何も生命保険会社がケチでお金を返さないのではない。お金が貯まる保険と言うのは、その分自分でお金を払っているのだ。

ちなみに、貯蓄性のある生命保険を否定しているわけではない。私自身も入っている。

お伝えしたいのは、生命保険に貯蓄性があっても、貯金ではないということ。

生命保険でお金を貯めたいのなら、下記の点には留意しておいた方が良いと思う。

<生命保険でお金を貯めたいときの留意事項>

|

①長期の契約が前提。解約すると受取金が支払った保険料を下回る可能性がある。 ②不要な特約を付けてしまわないように。特約部分は掛け捨てのことが多い。 ③生命保険会社が経営破たんするとダメージが大きい。(いつかお話しします…) ④外貨建てや変額保険等、相対的にリスクが高い商品もあるので、正しい理解を! |

少し話が脱線したが、掛け捨て保険の話に戻すと、掛け捨ての魅力は、保険本来の機能である「保障」に特化していて保険料の負担が軽いこと。万が一の時のために「保障を買う」という目的なのであれば、選んでいただきたい保険だ。

更新すると保険料はどれぐらい上がるの?

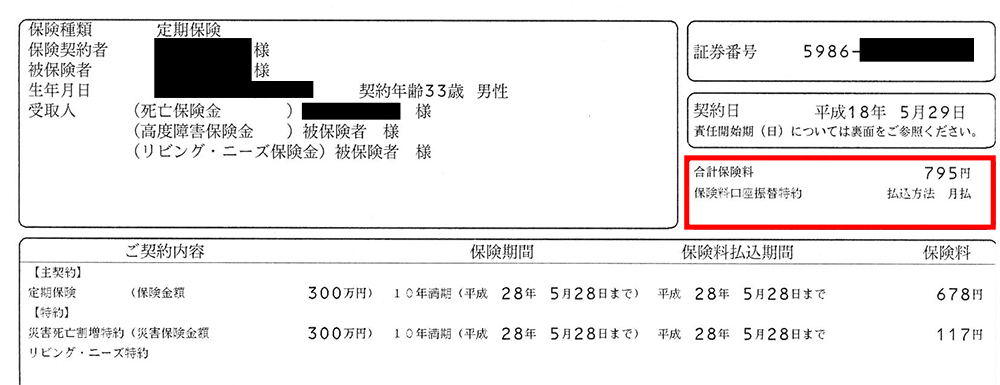

さて、ここでもう一つの生命保険証券を見ていただきたい。

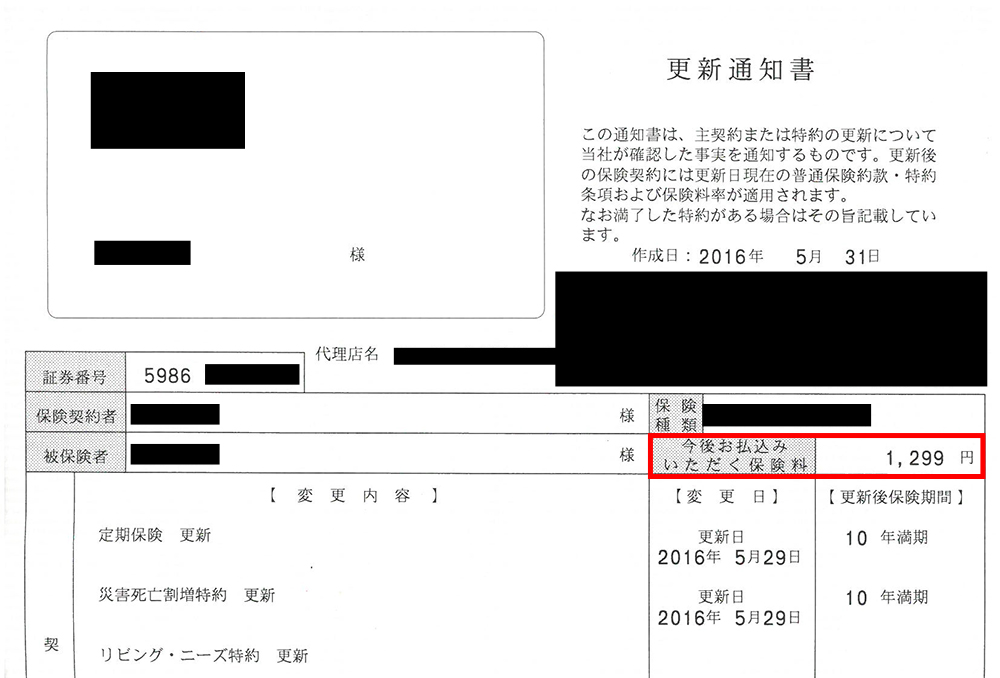

これは、なんとなく何も考えずに入った定期保険。保険金額が300万円とはいえ、月々の負担額は795円と小さい。先日、ちょうど10年目の更新を迎えたが、下記がその際に届いた「更新通知書」である。

ご覧の通り保険料は1,299円に上がった。小さな保障なのでインパクトも小さいが、大型の保障を契約されている方は、この商品で言えば、更新の際に約1.6倍という大きなインパクトを受ける可能性があることに注意していただきたい。

33歳のときから10年の歳を重ねたので保険料が上がるのは当然ではあるが、現実問題として、生活の状況によっては、更新型の場合には毎月の負担が1万円単位で上がる可能性があると言うことも、あらかじめ想定しておかなければならない。

もし、そのときに健康上の不安があったりしたら、簡単に生命保険を解約できずに重い負担がのしかかかる。支払える保険料は、今払えるかどうかではなく、契約全期間において無理せず払えるかどうかを考えよう。

なお、保険料が急に上がるのを避けたい場合には、初めから60歳満期などの長期の契約をする方法がある。この場合には、加入時の保険料の負担が大きくなり、途中解約すると損してしまうことがある点にご留意いただきたい。

住宅ローンの借り換えをして、生命保険を見直した。

冒頭の生命保険に戻ってみたい。

実は、この商品は「1年更新」の商品(⑥)なので、途中で契約内容を見直してもあまり損をしない仕組みである。10年目にドンと保険料が上がるのではなく、毎年少しずつ上がる点も、家計の状況に合わせて好きな時に保障を見直せるので私はメリットと理解している。

実は、私は「住宅金融公庫」で住宅ローンを組んでいたのだが、住宅金融公庫は「団体信用生命保険」の加入がローンの条件となっていなかった。「団体信用生命保険」というのは、返済期間中に死亡してもローンの残額を保障してくれる生命保険である。

さて、この低金利が続く状況の中で地元の銀行のローンに借り換えを行ったところ、団体信用生命保険に加入することとなった。

これは何を意味するか? 自分が死んだ後の住宅費を生命保険で備える必要がなくなったのである。そこで、ざっくりと生命保険の金額を半額にする見直しを行った。

死亡保障 3000万円 → 1500万円

すると、その時には10000円程度となっていた生命保険料が、半分の水準になった。

子どもが大きくなって、家計も厳しくなってきた時期。この見直しは満足感のあるものになった。掛け捨ての保険は必要な分だけ加入するのがポイントである。

なおこの保険は、子育てが終われば、お葬式代程度まで減額しつつ、医療部分の特約を大事にしたいと思っている。

定期保険はどう考えれば良い?

酔いも進んで話が止まらなくなってしまった。まだまだ話し足りないが、そろそろ締めなければ…。まずは言い忘れる前に、定期保険にもいくつかの種類があることをお伝えしておきたい。簡単だが説明を添えておく。

<定期保険の種類>

|

■定期保険 契約期間が定められた生命保険。契約期間中の保障金額は一定。なお契約期間中に解約返戻金が生じることがあるが、契約期間満了時には0円となる。

■逓増定期保険 保障金額が徐々に大きくなる定期保険。契約の初期段階に解約返戻金が貯まり、返戻率が高くなる期間がある。(主に法人向けの保険)

■逓減定期保険 保障金額が徐々に小さくなる定期保険。保険期間を通して保障金額が同一であるよりも毎月の負担を抑えられる。年齢とともに保障額を下げていきたいと考える方向け。(三角のマジック)

■収入保障保険 保険金を年金の形で受け取る定期保険。長生きすると年金受取期間が短くなっていくので、逓減定期と同じように徐々に保障が小さくなると考えられる。(三角のマジック)

■定期保険特約 定期保険が特約になったもの。終身保険等の他の商品に特約として付けられる。主契約を解約すると特約も消滅する点に注意が必要。 |

生命保険は、そもそも万が一のできごと(死亡・入院・ケガ・介護状態等)による経済的なリスクに備えるためのものである。何事もなければ「損」したわけではなく、私はラッキーだったのだと考える。だから、生命保険にはあまりお金をかけたくない。

そんな考え方をされる方には、定期保険は押さえていただきたい商品である。

と言いつつ、次回は、生命保険でお金を貯める話をしよう。約20年間、毎月1万円ずつ支払った保険を今解約したらいくらになるのだろう…?

本日のお酒

|

本日のお酒:SAPPORO黒ラベル ひとこと:ビールは瓶ビールが好き。子供のころの一家団欒を思い出すから。 本日の肴:定期保険(1年更新型・10年更新型) |

次回は個人年金保険のお話。

定期保険は、今の自分に必要な保障額に合わせて加入するのが、賢く入るコツ。

必要保障額は人それぞれに異なります。保険マンモスが提供しているシミュレーションがありますので、気軽にお試しください。

※必要保障額が0円の結果となるときがありますが、そのときは、「お葬式代+ローンの残額+気持ちの金額」ぐらいを目安にするのが良いと思います。

~定期保険についてのまとめ~

|

①保障期間の終期をチェックしよう 定期保険は保険期間が定められた商品です。本当に保障が必要と考える期間(例えば「子供が大学を卒業するまで」等)がカバーできているかどうかチェックしましょう。 ②更新後の保険料をチェックしよう。 定期保険が更新タイプの場合、更新時に、思いのほか保険料が高くなります。そして自動的に更新されることに気を付けましょう。 ③加入してからの見直しが大事 原則として死亡時に必要な保障額は、年齢とともに徐々に下がっていきます。それに加えて、こどもの出産や住宅購入、子どもの独り立ちなど、ライフイベントに合わせて変化します。加入時はもちろんのこと、ご契約後も必要な保障額をチェックしましょう。 |

※本記事は、生命保険の種類ごとに異なる特性をお伝えすることを目的として作成したものであり、特定の生命保険会社や生命保険商品について批評をするものではありません。また個別商品についてのお問い合せはお受けしておりませんのでご了承ください。

あわせて読みたい

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします