こんにちは。Money Motto!編集長のみやこです。

2月19日付の日経新聞によると、上場企業の2016年度の配当総額が過去最高となり、リーマン・ショックの影響があった2009年に比べ2倍になったとのことです。配当が増えると、配当所得が増えるだけでなく、株価押し上げの要因にもなります。株式投資等をおこなっている人にはうれしいニュースです。

上場株式等の配当金などは、支払時に所得税等が源泉徴収されるため、会社員や公務員などのサラリーマンは、確定申告をしないことが多いかと思われます。しかし、場合によっては、確定申告(配当控除)をおこなったほうが有利になります。

本日は、配当控除のしくみについてお知らせします。上場株式だけでなく、非上場株式についてもチェックしましょう!

上場株式・非上場株式の配当金と税金

配当所得(株式の配当金など)には、支払いの際に区分に応じて所得税等が源泉徴収されます。

| 配当区分 | 税率 | 確定申告 |

| 上場株式等 | 20.315% (所得税及び復興特別所得税15.315%、住民税5%) |

不要 (大口株主等を除く) |

| 非上場株式 | 20.42% (所得税及び復興特別所得税20.42%) |

一定金額以下ならば不要 (住民税は別途申告が必要) |

上場株式等の配当等は、大口株主等を除き、確定申告が不要です。確定申告をしない場合、源泉分離課税となり、一律20.315%の税金が源泉徴収されます。

非上場株式等については、一回に支払を受けるべき配当等の金額が、「10万円 × 配当計算期間の月数(1か月に満たない端数がある場合には、1か月として計算)÷ 12」以下であれば確定申告が不要です 。確定申告をしない場合、源泉分離課税となり、一律20.42%の税金(所得税、復興特別所得税)が源泉徴収されます(住民税は源泉徴収されないため、別途申告が必要です)。

上場株式・非上場株式とも、配当控除を適用する場合は、確定申告によって総合課税を選択します。総合課税とは、他の所得と合計して税額を計算する制度です。

配当控除と実効税率

確定申告をすべきかどうかは、課税所得金額によって異なります。また、確定申告をおこなうことで、住民税の配当控除も受けることができます。

上場株式等の配当控除を受ける場合の実効税率

| 課税所得金額 | 総合課税 | 申告分離課税・源泉分離課税 |

| 195万円以下 | 7.2% (所得税0% 住民税7.2%) |

20.315% (所得税15.315% 住民税5%) |

| 330万円以下 | 7.2% (所得税0% 住民税7.2%) |

|

| 695万円以下 | 17.41% (所得税10.21% 住民税7.2%) |

|

| 900万円以下 | 20.473% (所得税13.273% 住民税7.2%) |

上場株式等の配当控除を受ける場合は、課税所得金額が695万円以下であれば、確定申告をするほうが有利になります。ただし、一定の収入があり、その人が配当控除を受ける場合は、配偶者控除や扶養控除に影響をおよぼすことがあります。

さらに、少し手間がかかりますが、確定申告書を提出する前に市区町村の窓口に住民税の申告書を提出することにより、住民税の申告を不要とすることもできます(大口株主等を除く)。所得税は総合課税、住民税は申告不要制度となります。

所得税のみ上場株式等の配当控除を受ける場合の実効税率(住民税は申告不要制度を選択)

| 課税所得金額 | 総合課税(住民税は申告不要制度) | 申告分離課税・源泉分離課税 |

| 195万円以下 | 5% (所得税0% 住民税5%) |

20.315% (所得税15.315% 住民税5%) |

| 330万円以下 | 5% (所得税0% 住民税5%) |

|

| 695万円以下 | 15.21% (所得税10.21% 住民税5%) |

|

| 900万円以下 | 18.273% (所得税13.273% 住民税5%) |

|

| 1,000万円以下 | 28.483% (所得税23.483% 住民税5%) |

この場合は、課税所得金額が900万円以下であれば、確定申告をするほうが有利になります。ただし、一定の収入があり、その人が配当控除を受ける場合は、配偶者控除や扶養控除に影響をおよぼすことがあります。

非上場株式等の配当控除を受ける場合の実効税率

| 課税所得金額 | 総合課税 | 源泉分離課税+ 総合課税 |

| 195万円以下 | 7.2% (所得税0% 住民税7.2%) |

所得税20.42%(源泉分離課税) |

| 330万円以下 | 7.2% (所得税0% 住民税7.2%) |

|

| 695万円以下 | 17.41% (所得税10.21% 住民税7.2%) |

|

| 900万円以下 | 20.473% (所得税13.273% 住民税7.2%) |

|

| 1,000万円以下 | 30.683% (所得税23.483% 住民税7.2%) |

非上場株式等の配当控除を受ける場合は、課税所得金額が900万円以下であれば、確定申告をするほうが有利になります。ただし、一定の収入があり、その人が配当控除を受ける場合は、配偶者控除や扶養控除に影響をおよぼすことがあります。

配当控除を受けないほうがよいケース

ここまで、配当所得を適用したほうがよいケースをみてきましたが、課税所時金額が大きい場合は、配当所得を受けないほうが有利です。また、株式等の売却損が発生している場合は、申告分離課税によって損益通算や繰越控除の適用を受けるほうが有利です。

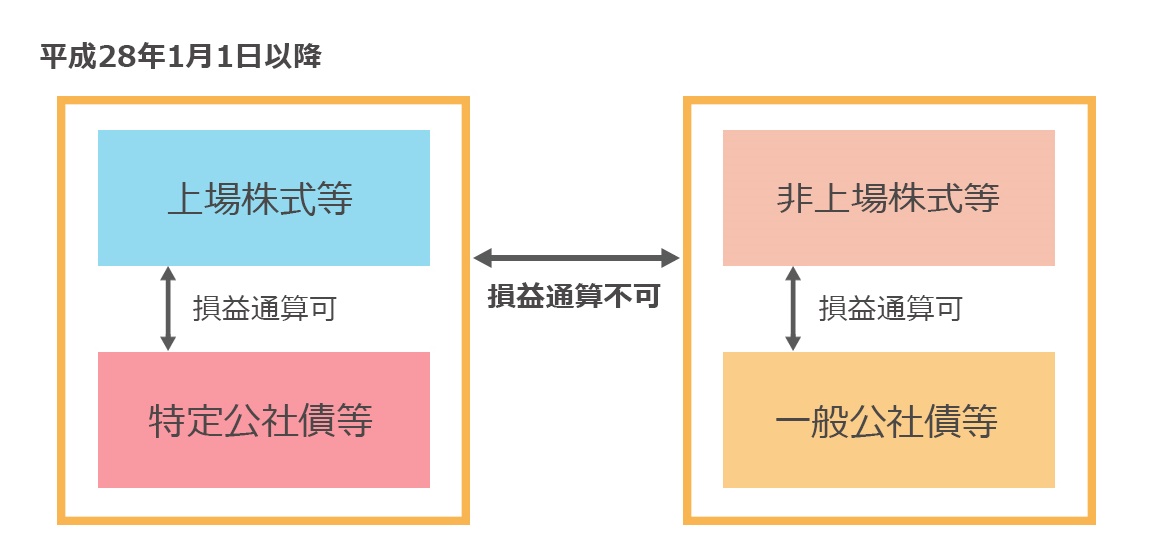

平成28年1月1日から、金融商品一体課税にともない、損益通算ルールが変更されました。損益通算が認められる範囲について、しっかり確認しておきましょう。

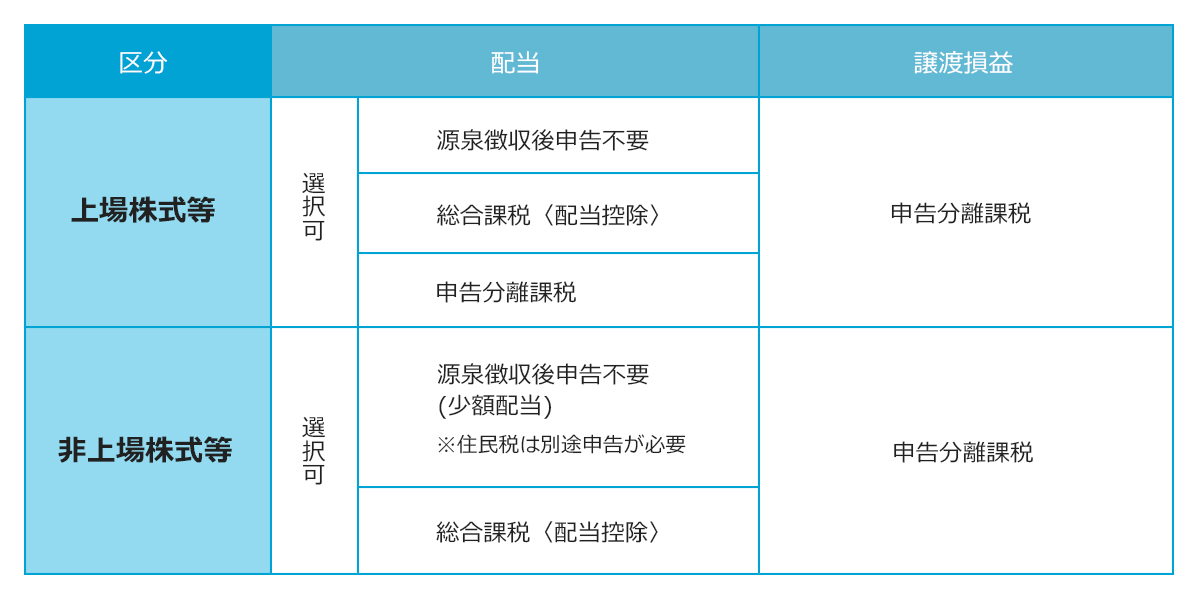

株式等の配当金の課税方法は、以下の表のとおり選択が可能です。どの方法が有利であるかをきちんと理解し、必要であれば確定申告をおこなってみましょう。

※配当控除の適用によって有利になるのは、サラリーマンや専業主婦などの場合です。自営業やフリーランス、年金受給者の場合は、配当控除によって税金が還付されても、国民健康保険料が上がってしまい、負担が増えることがあります。

※本記事は2017年2月現在の情報をもとに作成しています。

あわせて読みたい記事:「配当・優待狙いは要チェック!株式投資と権利確定」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします