部屋で発見!保険証券

ルーキー押尾です。

マイナス金利が導入されたせいで、多くの銀行が預金金利を下げ始めました。

ただでさえ貯金がない押尾、今月からATMに行く回数を減らし、ムダな手数料を支払わないようにしています。

しかし、ムダを減らすだけではお金は増えていきません。

少しでも使えるお金がないか、部屋じゅうを探してみることにしました。

「貯金通帳が出てこないかな。そんで、口座に1,000円ぐらい残ってるといいな」などと、淡い期待を抱きながら。

残念ながら、世の中そんなに甘くはありません。

通帳どころか、小銭すら発見することができませんでした。

あきらめモードの押尾の目の前に、1枚の封筒が飛び込んできました。保険証券と書いてあります。

これがいつ届いたのかまったく覚えていないのですが、証券ということは、おそらく株券だと思います。

押尾、ひらめきました。「これを売ればお金になる!」

中身を見てみたものの、内容がちんぷんかんぷんで、どうしていいかわかりません。

これは、みやこさんに聞いたほうが早そうだ。

押尾:おはようございます。みやこさん、家で保険会社の株券を見つけたんですけど、これ、売れますかね?

みやこ:株券って電子化されてるから、紙はもうないよ。

押尾:そんなはずありません。これを見てください。

みやこ:はぁ~。押尾、これは株券じゃなくて保険の証書だよ。

押尾:えっ、マジですか?オレ、いつ保険に入ったんですか?

みやこ:そんなこと知るか!

押尾、朝からみやこさんに怒られてしまいました。

みやこ:「いくら新人とはいえ(中略)保険相談を取り扱う会社に勤めてて(中略)仕事なめてんのか!」

ほかにもいろいろ言われましたが、だいたいこんな感じです。

さてさて、本日のテーマは、押尾と保険証券です。

何が書いてあるのか調べなくっちゃ。

証券って何だ?

証券というのは、財産に関する権利や義務を表す書面のことです。

証券そのものに価値がある有価証券(株式、債券、手形、小切手など)と、証券そのものに価値はなく、財産の証明書として使われる証拠証券(預金証書、受取証書など)に分類できます。

保険証券とは、保険の契約が成立したこと、保険の契約内容を証明する証書です。

保険の契約をすると、保険会社から契約者宛てに送られてきます。

保険証券そのものには価値がないので、証拠証券に分類されます。

保険金の支払いや解約返戻(へんれい)金を受けるときに、この保険証券が必要です。

思い出した!そういえば、数ヶ月前に保険の契約をしたぞ。

「お金を貯められないんで、何とかしたいです。」って、ファイナンシャルプランナーに言ったんだ!!

せっかくだから保険証券を見てみよう

これ、押尾の保険証券の中身です。

ちょっと難しそうだけど、何が書かれてあるか調べてみよう。

画像をクリックすると拡大します。

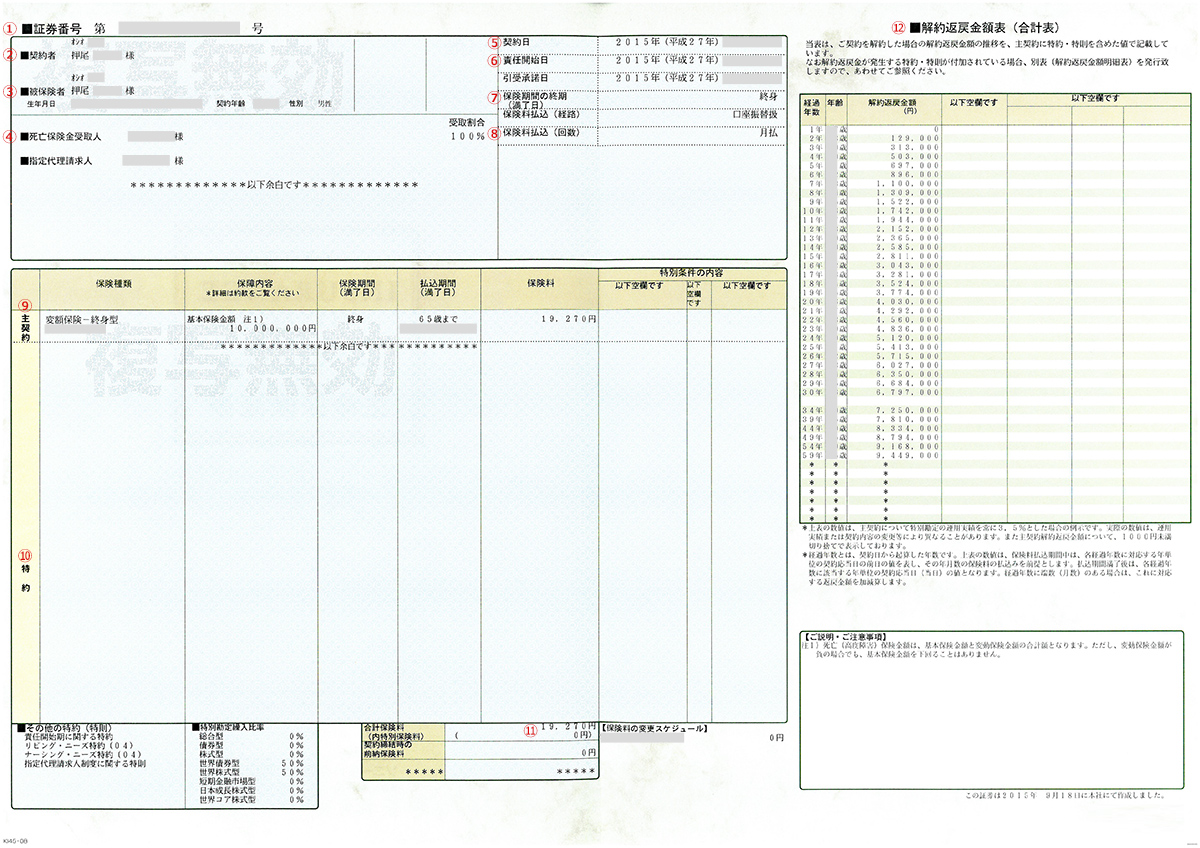

①証券番号

②契約者

契約の申込みをして保険料を支払う人

③被保険者

保険の対象になる人

④死亡保険受取人

保険金を受け取る人

⑤契約日

保険期間の起算日であり、保険料の払込みや満期日の基準となる日

(責任開始日が契約日になることもあれば、責任開始日の翌月1日を契約日とする場合もある)

⑥責任開始日

保険会社が契約上の責任を開始し、保障が始まる日のこと

⑦保険期間の終期

満期日のこと(終身であれば、保障期間は一生涯)

⑧保険料払込回数

⑨主契約

保険の基礎となる部分(主契約だけで契約ができる)

⑩特約

主契約に付加する部分(特約だけで契約ができない)

⑪合計保険料

⑫解約返戻金合計表

契約を解約した場合に戻ってくる金額

押尾の契約した生命保険は、終身型の変額保険です。

死亡時の基本保険金額は、最低でも1,000万円で、運用がうまくいけば保険金額がアップします。

押尾は、お金を増やしたいので、世界債券と世界株式で運用をしています。

保険で貯蓄はできるのか?

これまでも記事にしてきたとおり、押尾は貯金をすることができません。

あればついつい使ってしまいます。

「保険で貯蓄もできたらいいな」と思ってこの保険を選びました。

みやこ:これさ、満了日まで29年間保険料を払い続けても、解約返戻金額が払込金額を下回るよね。

押尾:えっ、そうなんですか?

みやこ:29年後の解約返戻金 6,684,000円

29年間の払込金額 19,270円 × 12(月) × 29(年) = 6,705,960円

貯蓄代わりにしたいなら、長生きするしかないよね。1年寝かせておけば、約9万円解約返戻金が増えるから。

押尾:そうか…

みやこ:まあ、特別勘定が3.5%で運用できればの話だけど。

押尾:ちょっと待ってください!運用がうまくいかなければ、解約返戻金がもっと少なくなるってことですか?

みやこ:そういうこと。

押尾:がく~ん。

みやこ:まあ、死亡保障で1,000万円が支払われるんだから、ぜいたく言わないことだね。

押尾:でも、運用がうまくいったら、解約返戻金も増えるわけですよね。

みやこ:そうだね。その可能性もあるかもね。

押尾:たぶん大丈夫っすよ。オレ、大金つかみますから!

みやこ:はいはい。でももし、運用実績がものすごくよくて、解約返戻金が高額になっていれば、解約して使うのもありだね。そうすると、死亡保障はなくなっちゃうけど。

押尾:う~ん、どっちみち、どうなるかはまだわからないってことか…せっかく保険料を払ってるんだから、途中でやめないで続けますよ!

押尾、変額保険が増えることを期待しながら、未来予想図を描いてみます。

|

こんな65歳になりたい。

この頃には退職して悠々自適に暮らしてるんだろうな。 ああ、そうだ。 |

|

そんで、80歳になる頃には… 変額保険がドカンと増えてるんじゃないかな。 髪の毛は減ってるだろうけど。 歯が20本以上残ってるといいな。 |

押尾の未来予想図、思ったとおりに叶えてみせるぞ!

|

押尾メモ 保険証券とは、保険の契約が成立したこと、保険の契約内容を証明する証書のこと 解約返戻金とは、契約を解約した場合に戻ってくる金額のこと 変額保険は、運用実績によって保険金額が変わる(ただし、死亡時の基本保険金額は保障される) |

あわせて読みたい記事:「ぶっちゃけ、みんなは保険にどれくらい入ってる?」

この記事が気に入ったら いいね♪

この記事が気に入ったら

いいね♪

MoneyMotto!の最新情報をお届けします